はじめに

令和5年10月から、いわゆる「インボイス制度」注1)が開始される。

制度そのものに対応する必要があることはもちろんであるが、消費税の課税事業者においては、制度開始に伴って想定される新たな税務上の負担が生じる場合があることから、これを取引相手に転嫁する等の取引条件の変更を取引先に対して求める場合がありうる。

もっとも、かかる取引条件の変更にかかる取引先との交渉においては、「私的独占の禁止及び公正取引の確保に関する法律」(昭和22年4月14日法律第54号。以下「独禁法」という)、「下請代金支払遅延等防止法」(昭和31年6月1日法律第120号。以下「下請法」という)、「建設業法」(昭和24年5月24日法律第100号)等の法令に照らし、違法と評価される行為が起きやすく、実際、既に公正取引委員会による複数の事業者に対する注意も行われていることから、注意が必要である。

本稿では、インボイス制度とその導入のスケジュールを概説した後、上記 のような法令違反を犯さないためのポイントを説明する。

インボイス制度の概要と取引条件変更の要請が生じる背景

インボイス制度とは、消費税法等の改正に基づいて新たに認められることになる消費税の仕入税額控除の方式である、適格請求書等保存方式に関する制度をいう。

インボイス制度のもとでは、原則として、適格請求書等保存方式を適用する消費税の課税事業者において注2)、消費税額の計算における仕入税額控除を行うために、仕入先が発行するインボイスの交付を受け、これを7年間注3)保存する必要がある。したがって、(後述する経過措置の適用を無視すれば、)仕入先が免税事業者である場合、仕入先からの仕入代金に係る消費税額については、買手の事業者が当該消費税額を実際に支払った場合であっても、買手において仕入税額控除を行うことができない。

このことから、仕入先の事業者が免税事業者である場合、インボイス制度の実施前においては、買手の事業者において、仕入代金にかかる消費税額を仕入税額控除でき、当該消費税額を納税する義務を負わなかったところ、インボイス制度の実施後においては、買手の事業者において、仕入代金にかかる消費税額を仕入税額控除できなくなる注4)一方、仕入先の免税事業者においては従前どおり当該消費税額を納税する義務を負わないということになり、買手の事業者の税負担だけが大きくなることから、買手の事業者からを仕入先の免税事業者に対して「当該税負担を転嫁したい」という要請(具体的には、たとえば、消費税相当額の値下げを要請することがこれに該当する)が生じうる。

制度の実施および主な経過措置等のスケジュール

インボイス制度が実施される令和5年10月1日からインボイス発行事業者としての登録を受けるためには、その前日である同年9月30日までに申請書を提出する必要がある注5)。また、インボイスの交付義務が生じるのは、同年10月1日の取引からである注6)。

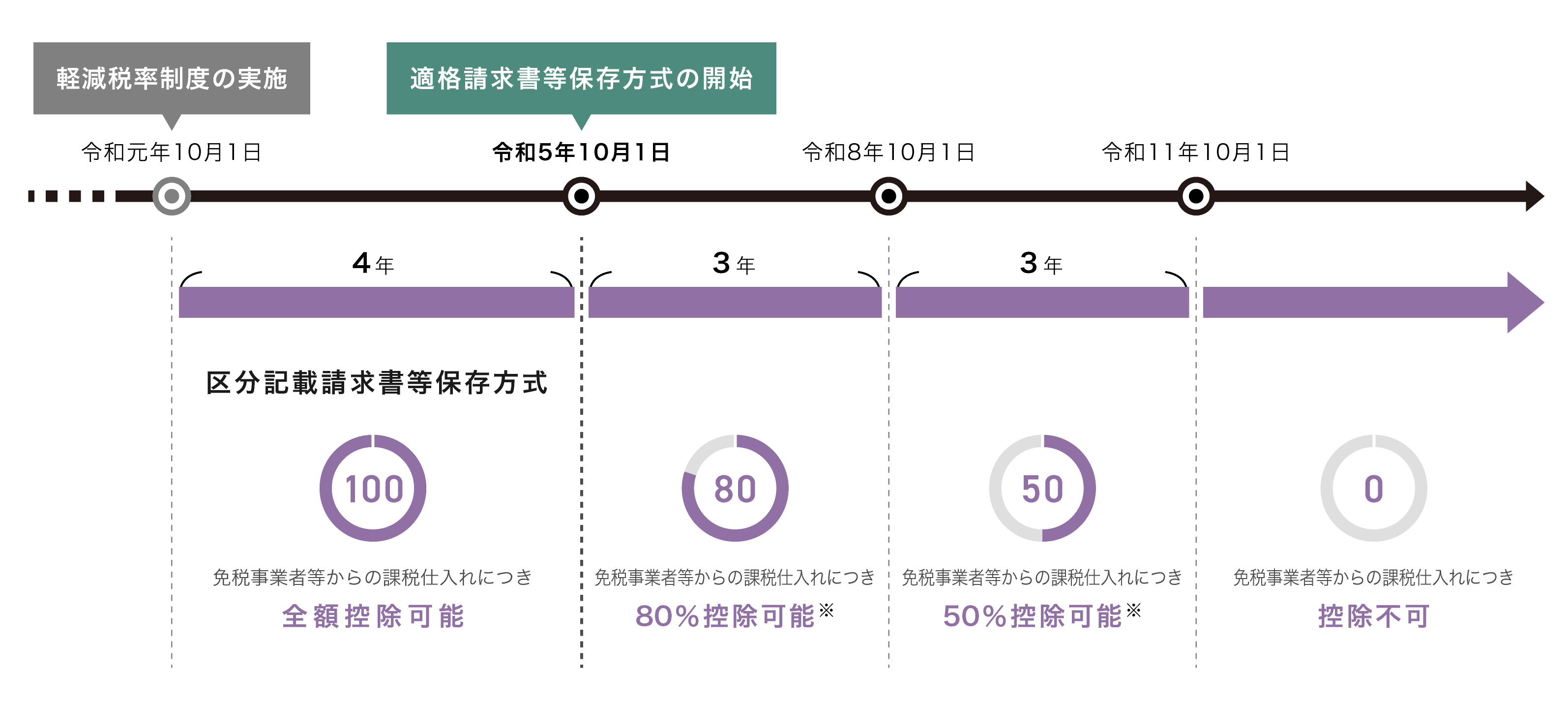

免税事業者の取引への影響に配慮した経過措置として、インボイスを発行するインボイス発行事業者ではない免税事業者からの仕入取引について、本来は仕入税額控除ができないところ、インボイス制度の実施後6年間は、仕入税額控除が認められる。具体的には、当初3年間は仕入取引に係る消費税相当額の8割、その後の3年間は5割を仕入税額控除することが可能とされている(図表1)。

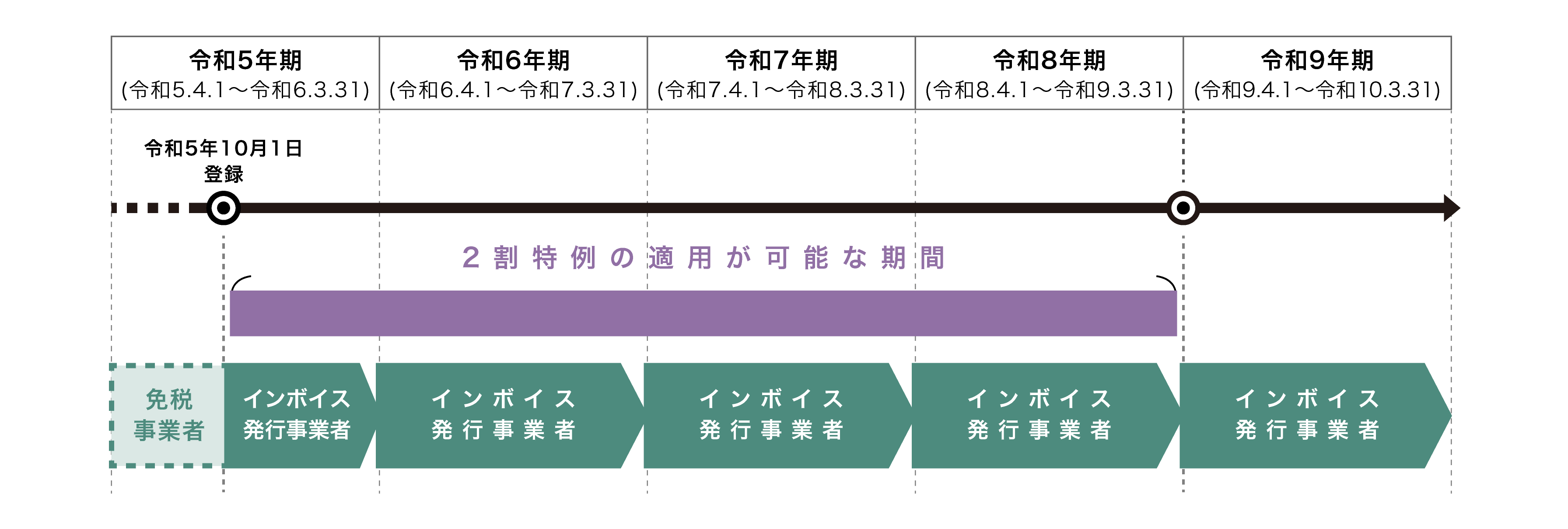

小規模事業者向けには、インボイス制度導入に際して、新たに免税事業者からインボイス発行事業者になった場合の税負担および事務負担を軽減するため、売上税額の2割を納税額とすることが経過措置として認められている(対象となる期間は、令和5年10月1日から令和8年9月30日を含む課税期間である)(図表2)。

図表1 インボイス制度導入における経過措置

※ 本経過措置による仕入税額控除の適用にあたっては、免税事業者等から受領する区分記載請求書と同様の事項が記載された請求書等の保存とこの経過措置の適用を受ける旨(80%控除・50%控除の特例を受ける課税仕入れである旨)を記載した帳簿の保存が必要。

出典:国税庁「適格請求書等保存方式の概要—インボイス制度の理解のために―」(令和5年7月)15頁を基に作成。

図表2 小規模事業者がインボイス発行事業者となった場合の経過措置

(免税事業者である個人事業者が令和5年10月1日から登録を受ける場合)

令和5年分(10月から12月分)の申告から令和8年分の申告までの計4回の申告が適用対象範囲となる。

(免税事業者である3月決算法人が令和5年10月1日から登録を受ける場合)

令和5年10月から令和6年3月の申告から令和8年期の申告までの計4回の申告が適用対象範囲となる。

出典:国税庁ウェブサイト「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」を基に作成。

これらの経過措置については、前述したインボイス制度の実施に伴う取引条件の変更に際し、取引相手に課される税負担を考慮した交渉が求められることに鑑み、自らに適用されるものでなくとも理解しておく必要がある。

独禁法、下請法および建設業法に関して生じうる問題点

当局の考え方―取引価格の引下げの要請を例として

以上のようなインボイス制度のもとでは、前述のとおり、仕入先が免税事業者である場合、買手の事業者の税負担だけが大きくなることから、買手の事業者からを仕入先の免税事業者に対して「当該税負担を転嫁したい」という要請(具体的には、Ⅱでも例示した「消費税相当額の値下げを要請すること」がこれに該当する)が生じうるところ、かかる要請に基づく取引条件の提示や交渉等のあり方に関しては、次に述べるような、独禁法、下請法および建設業法に抵触するおそれが懸念される。そして、かかる懸念については、財務省、公正取引員会、経済産業省、中小企業庁および国土交通省が令和4年1月に共同して発表した、「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」(以下、「インボイス制度への対応に関するQ&A」という)において当局の考え方が明らかにされている。

この中で、特に注意すべきものと考えられる取引価格の引下げの要請に関しては、次のような記述がある。

まず、「Q5 現在、自分は課税事業者ですが、免税事業者からの仕入れについて、インボイス制度の実施に当たり、どのようなことに留意すればいいですか。」という項目において、課税事業者が簡易課税制度を適用していない場合について、「取引への影響に配慮して経過措置が設けられており、免税事業者からの仕入れについても、制度実施後3年間は消費税相当額の8割、その後の3年間は5割を仕入税額控除が可能とされています。また、消費税の性質上、免税事業者も自らの仕入れに係る消費税を負担しており、その分は免税事業者の取引価格に織り込まれる必要があることにも、ご留意ください」という考え方が示されている。

次に、同じく「Q6 課税事業者が、インボイス制度の実施後に、新たな相手から仕入れを行う場合には、どのようなことに留意すればいいですか。」という項目において、課税事業者が簡易課税制度を適用していない場合について、「インボイス制度の実施後は、取引条件を設定するに当たり、相手が適格請求書発行事業者(筆者注:インボイス発行事業者)かを確認する必要があると考えられます。…免税事業者から仕入れを行う場合は、設定する取引価格が免税事業者を前提としたものであることを、互いに理解しておく必要もあると考えらえます」という考え方が示されている。

さらに、Q7(インボイス制度の実施を契機として取引条件を見直す場合に独占禁止法等において問題となる行為)について、「1 取引対価の引き下げ」において、「取引上優越した地位にある事業者(買手)が、…免税事業者との取引において、仕入税額控除ができないことを理由に…取引価格の引下げを要請し、…再交渉において…双方納得の上で取引価格を設定すれば、結果的に取引価格が引き下げられたとしても、独占禁止法上問題となるものではありません。しかし、再交渉が形式的なものにすぎず、仕入側の事業者(買手)の都合のみで著しく低い価格を設定し、免税事業者が負担していた消費税額も払えないような価格を設定した場合には、優越的地位の濫用として、独占禁止法上問題となります。」との考え方が示されている。

取引価格の引下げの要請の場面における留意点

これらの考え方から読み取れるとおり、インボイス制度のもとでは、免税事業者からの仕入代金に係る消費税額を仕入税額控除できないということが原則であるものの、前記Ⅲの経過措置によってかかる原則は変容され、インボイス制度実施後の3年間は仕入取引に係る消費税相当額の8割、その後の3年間は5割を仕入税額控除することが可能とされていること、また、免税事業者も自らの仕入取引においては消費税額を支払っていること、という免税事業者側の税務負担や経済状況を考慮のうえ、取引条件を検討すべきとされていることに留意が必要である。

また、取引上優越した地位にある買手の事業者であっても、免税事業者との取引において、仕入税額控除できないことを理由に取引価格の引下げを要請することや、交渉の結果、双方納得の上で取引価格を設定すれば、結果的に取引価格が引き下げられたとしても、独禁法上問題はないという点も、取引価格の引下げの要請を行うにあたっての、条件提示や交渉のあり方を考えるうえで、重要な留意点である。

なお、かかる取引価格の引下げの要請については、公正取引委員会に寄せられた相談等をもとに注意がなされており、令和5年5月の公正取引委員会による「インボイス制度の実施に関連した注意事例について」に記載された五つの業態において、10事業者程度の発注事業者に口頭で注意を行った旨が明らかにされている。また、公正取引委員会は7月末までに18事業者で独禁法に違反するおそれがある行為が確認され、注意を行ったと発表している注7)。さらに、直近では、日本たばこ産業が葉タバコ農家への一方的な取引価格の引き下げの通告を行ったとされ、公正取引員会からの注意を受けて、消費税額の8割(筆者注:経過措置に基づいて仕入税額控除ができる割合と等しい)を支払うことで合意したとされている注8)。実務的には、このような形での法執行(厳密には違法行為の“おそれ”に関する注意であり、“法令違反”の指摘そのものではない)がなされていることに留意が必要である。

その他の注意すべき行為や事例

以上は、独禁法に違反するおそれのある行為として典型的なものを取り上げたものであるが、前記「インボイス制度への対応に関するQ&A」 およびそこで参考として引用されている各省庁のウェブサイトにおいては、次のような類型の行為が“各法令に違反するおそれがあるもの”として列挙されているため、これらも参考にされたい。

ア 独禁法

・ 公正取引員会「インボイス制度への対応に関するQ&Aについて(概要)」

「独占禁止法等において問題となる行為」の項

① 取引対価の引き下げ

② 商品・役務の成果物の受領拒否等

③ 協賛金等の負担の要請等

④ 購入・利用強制

⑤ 取引の停止

⑥ 登録事業者となるような慫慂

・ 公正取引委員会「インボイス制度の実施に関連した相談事例について」

相談事例①~③

イ 下請法

・ 公正取引委員会「インボイス制度後の免税事業者との取引に係る下請法等の考え方」

① 事例1 下請代金の減額

② 事例2 買いたたき

③ 事例3(独禁法) 取引打ち切りの通告、明示の協議なしの価格据え置き

ウ 建設業法

・ 国土交通省「インボイス制度後の免税事業者との建設工事の請負契約に係る建設業法上の考え方の一事例」

不当に低い請負代金の禁止(建設業法第19条の3)

「建設業法令遵守ガイドラインの概要【インボイス関連抜粋】」

① 見積条件の提示等

② 当初契約・変更契約

③ 不当に低い請負代金

④ 指値発注

⑤ 不当な使用し財投の購入強制

⑥ 赤伝処理

⑦ 不利益取扱いの禁止

- 本稿では、消費税法に定める適格請求書のことを「インボイス」、適格請求書発行事業者のことを「インボイス発行事業者」という。[↩]

- なお、免税事業者においては、売上先が消費者または免税事業者である場合や、売上先の事業者が簡易課税制度(課税売上高が5,000万円以下の事業者を対象とする)を適用している場合には、原則として、インボイス制度の影響を受けないとされる(公正取引員会ウェブサイト「インボイス制度への対応に関するQ&Aについて(概要)」を参照)。[↩]

- 保存期間の起算点は、当該インボイスにかかる課税期間の末日の翌日から2か月を経過した日から7年間とされる。[↩]

- ただし、後述の経過措置によって、一定期間、所定の仕入税額控除は可能である。[↩]

- 令和5年9月30日は土曜日であるが、次の月曜日である同年10月2日まで期限は伸びず、また、e-Tax、郵送および窓口提出のそれぞれの方法ごとに詳細の取扱いが異なることから留意されたい。[↩]

- 「令和5年10月1日以降の取引」とは、(A)商品の販売の場合は、出荷日、相手方の検収日など、引渡しの日として合理的な日、(B)役務の提供の場合は、(a)物の引渡しを要するときは、目的物の全部を引き渡した日、(b)物の引渡しを要しない時は、役務の全部を完了した日とされる(国税庁ウェブサイト「インボイス制度の開始に向けて特にご留意いただきたい事項」を参照)。[↩]

- 内閣官房「適格請求書等保存方式の円滑な導入等に係る関係府省庁会議・第3回資料」(令和5年8月25日)中、資料4・公正取引委員会「インボイス制度の実施に向けた公正取引委員会の取組」6頁を参照。[↩]

- 日本経済新聞ウェブサイト「インボイス巡りJT注意 葉タバコ価格下げ通告で公取委」(2023年8月26日)による。[↩]

.jpg)

岡本 直己

弁護士法人御堂筋法律事務所 パートナー弁護士

2000年東京大学法学部卒業。2005年弁護士登録、弁護士法人御堂筋法律事務所入所。2012年ワシントン大学ロースクール(LL.M. アジア法)卒業、ケルビン・チア・パートナーシップ法律事務所(シンガポール共和国)。2013年弁護士法人御堂筋法律事務所復帰。2014年から2015年まで事業会社へ出向。2017年弁護士法人御堂筋法律事務所パートナー(現任)。東京弁護士会所属。外国法コンプライアンス、国際取引、国際紛争等の渉外法務分野に加え、M&A、データ・プライバシー、IT分野を得意とする。

御堂筋法律事務所プロフィールページはこちらから