会計不正の基礎

企業における会計不正は毎年のように発覚・報道されており、業種を問わず発生しています。上場したばかりの新興企業のみならず老舗の上場企業においても会計不正が発覚している実情に鑑みると、どんな企業においても会計不正は発生し得ると考えざるを得ません。

「会計不正」という用語は、日本公認会計士協会が2023年7月28日に公表した、経営研究調査会研究資料第10号「上場会社等における会計不正の動向(2023年版)」1頁で説明がなされています。本資料では、会計不正(Accounting Fraud)の類型を、主に「粉飾決算」と「資産の流用」に分類するとしつつ、両者を明確に区分できるとは限らないとの留保の下、不明確なものは「粉飾決算」に含めて集計するとしています。そして、「粉飾決算」とは、「財務諸表の利用者を欺くために財務諸表に意図的な虚偽表示を行うこと」と定義されており、「資産の流用」は、受取金の着服、物的資産の窃取、企業等が提供を受けていない財貨やサービスに対する支払、会社資産の私的利用など、文字どおり会社資産を我が物にする行為を含むものとして整理されています(上記資料14-15頁)。

なお、第三者委員会等の調査報告書や報道などで「不適切会計」という用語が用いられることがありますが、「不適切会計」は意図的ではない誤謬も含むとされており、会計不正よりも広い概念と考えられています。

なぜ会計不正が起こるのか?

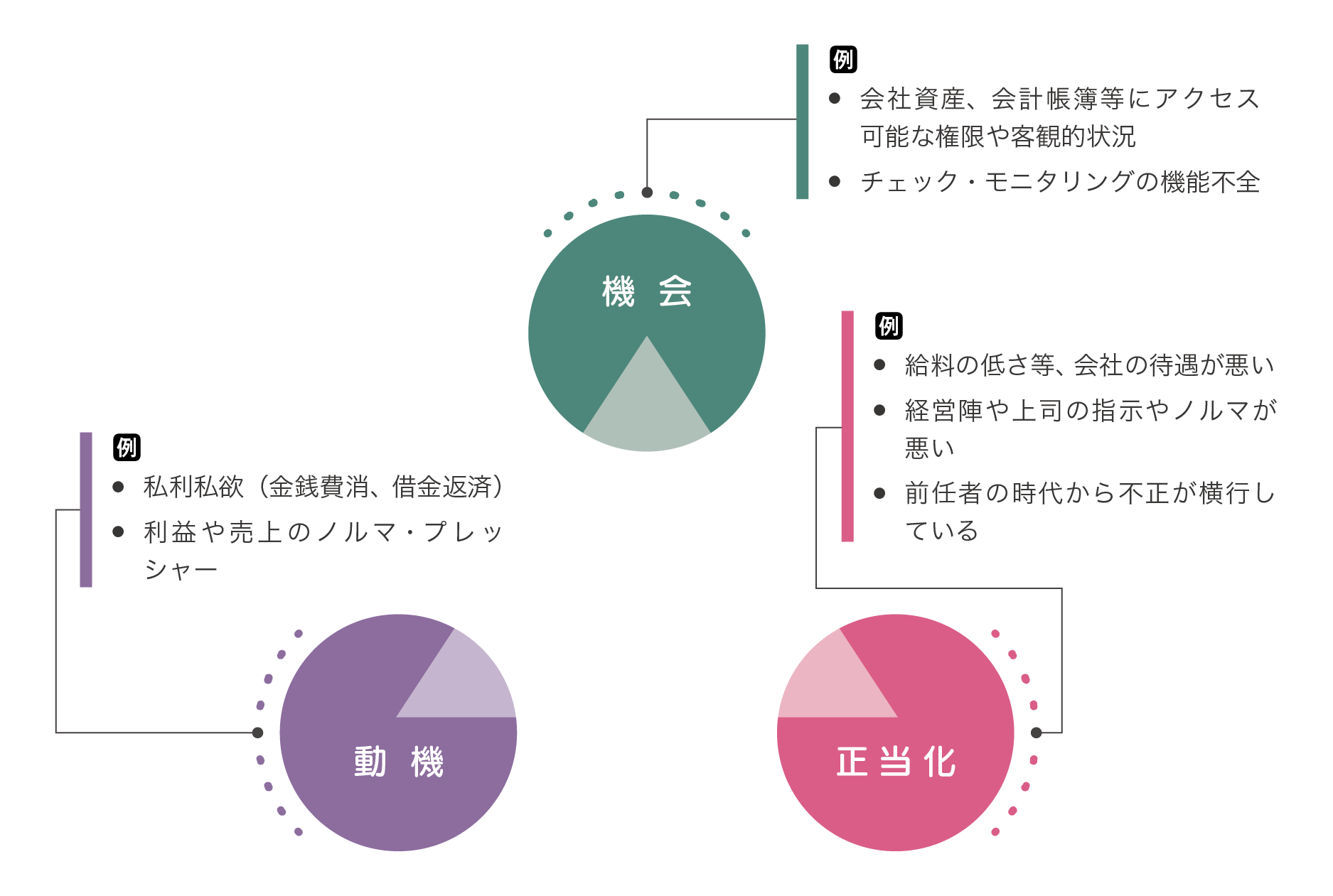

上記のとおり、会計不正の種類や手口はさまざまですが、いずれにせよ、一般的にその場の思い付きで行われることは想定しがたく、不正の動機以外のさまざまな条件が揃わなければ実行が難しい類型の不正といえます。この点に関し、米国の犯罪学者であるドナルド・R・クレッシー氏が提唱し、W・スティーブ・アルブレヒト氏が図式化した「不正のトライアングル」という考え方が参考になります(図表1)。これは、不正の機会・動機・正当化という3要素が揃った場合に不正が発生するという考え方であり、不正の客観面と主観面を分けて分析し、更に主観面を動機と正当化に分けて分析するところがポイントであると考えられます。

会計不正を実行し得る「機会」がある事情としては、経営陣や経理担当者など会社資産や会計帳簿等を取り扱う権限を持っていることや、会社資産や会計帳簿等にアクセスできる客観的状況があることなどが挙げられます。

会計不正の「動機」に関しては、例えば、経理担当等が会社資産を領得してしまう横領事案や営業担当等が取引先と共謀して自身に会社の金銭を還流させるような架空取引事案では、自身が金銭を費消したい、自身の借金返済に充てたいといった利欲犯的な動機に基づくケースが多いと考えられます。他方、架空の売上を立てるための架空循環取引事案や利益を水増しして見せるための粉飾決算事案では、売上や利益に関するノルマ・プレッシャーが不正の動機となっているケースもあり得ます。

会計不正の「正当化」に関し、利欲犯的な動機に基づく不正については、給料の低さ、人事評価、サービス残業の横行などへの不満から、「少しくらい会社の金銭を自分のものにしてもよいだろう」などと考えて自己正当化を図るケースが考えられます。他方、売上や利益に関するノルマ・プレッシャーが動機となっている不正については、「経営陣や上司のせいである」「前任者から言われたとおりにやっているだけである」といった他責化や責任の拡散により自己正当化を図ることも考えられます。

図表 1 「不正のトライアングル」理論を用いた会計不正事案の分析例

平時のリスクマネジメントの要諦

会計不正に限らず、平時の不祥事予防策によって未然に不正発生リスクを回避することができるに越したことはありませんが、そのリスクをゼロにすることは現実的には困難であると言わざるを得ません。

会計不正に関しては、種類の多様さや手口の巧妙さから、あらゆる不正を防止できる仕組みの構築はそもそも難しいうえ、社内の複数部署の担当者の共謀事例、経営陣主導事例など、内部統制システムの限界とされるような事案までカバーした不正防止の仕組みづくりは困難を極めます。

もっとも、不正発生リスクをゼロにできないとしても、できる限り低減することは可能であり、そのために企業として平時のリスクマネジメントを行うことが非常に重要です。

具体的には、不正のトライアングルの考え方を参考にして、

① 会計不正を実行し得る「機会」の解消

② 不正の動機になり得る状況の改善

③ 不正の正当化事由になりかねない問題状況の改善

を行うことが考えられます。

会計不正を実行し得る「機会」の解消

会計不正を実行し得る「機会」を解消する方法としては、会社の資産や財務・会計に関する資料にアクセスできる者の限定およびアクセスの形跡が残る仕組みの導入、契約や決裁などに関する業務プロセスへのチェックやモニタリングの強化等が考えられます。

上記のとおり、不正の「機会」を完全になくすことは現実的には難しいため、会計不正についても、他の不正と同様に、人的・金銭的リソースとコストとを勘案したうえで、実現可能な範囲で不正の「機会」を解消する仕組みを整備しつつ、他の不正予防策も並行して講じ、全体として不正が発生する可能性を最小化すべく尽力するというのが現実的かつ実践的なリスクマネジメントであると考えます。

別の視点として、会計不正を牽制する仕組みを整備することにより、会計不正が発生する可能性を低減することも考えられます。内部監査や会計監査はその典型例ですが、実効性のある内部通報制度の存在も、不正の動機を抱いた者を抑止するために有用と考えられます。

不正の動機になり得る状況の改善

個人の利欲犯的な動機を会社が未然に解消することは難しいと思いますが、ノルマやプレッシャーといった要因については、会社として不正の動機が芽生えないようにすべく対策を講じることが可能です。例えば、利益や売上を偏重し、コンプライアンスを軽視する経営陣の言動や組織風土が存在する会社においては、粉飾決算のような会計不正の発生するリスクが高いところ、自社にそのような実情がないかを内部監査等で定期的にチェックすることは有用と考えられます。

不正の正当化事由になりかねない問題状況の改善

上記Ⅱ記載の会計不正の正当化事由として考えられるものは多岐にわたりますが、会社として、従業員が日ごろ抱えている不満やストレスにアンテナを張ることは、不祥事予防のみならず、職場環境の改善、ひいては会社のパフォーマンスの向上にもつながると考えられます。

例えば、定期的な面談、エンゲージメントサーベイ、内部通報制度等を通じて、従業員の問題意識を掬い取り、可能な限り対策を講じることで、不正の正当化事由になりかねない問題状況を未然に摘み取れる確率は上がります。「上司や前任者に不正への関与を強いられた」といった直接的な不正の端緒を示すコメントのみならず、「コンプライアンス重視は口だけで、実際は利益ばかりを追求しているように感じる」といったコメントも不正の正当化事由になりかねない問題状況を示すものとして、不祥事予防の観点から有用と考えられます。

有事のクライシスマネジメントの要諦

会計不正事案において求められる危機対応

ひとたび会計不正事案が発覚すると、企業がさまざまな対応を迫られることになり、事案の重大性次第では一挙に危機的状況に陥ってしまう可能性もあります。具体的には、以下のような対応が必要となり、多面的な危機管理(クライシスマネジメント)が求められる場合も少なくありません。

(1) 株主総会対応

会計不正の影響で計算書類等の作成・訂正が定時株主総会の招集通知の発送期限に間に合わない場合、定時株主総会を通常どおりには行えないため、対策を講じる必要があります。具体的には、定時株主総会の延期、または計算書類の報告等に関する継続会や臨時株主総会の開催といった対応策が考えられますが、いずれもさまざまな留意点があるため、早期に専門家に相談すべきと考えられます。

(2) 有価証券報告書等の開示に関する対応

会計不正が原因で、過去の有価証券報告書等に誤りが含まれることが判明した場合、当該有価証券報告書等の訂正を検討する必要があります。また、決算短信についても訂正を検討する必要があります。

別の視点として、内部統制の不備が会計不正の原因であった場合には、内部統制報告書の訂正も検討する必要があります。

このように、会計不正は有価証券報告書等の開示に対してもさまざまな影響を及ぼす可能性があります。有価証券報告書内の財務諸表については、会計監査人の監査報告が必要であるため、会計監査人への相談等を含む多面的な初動対応を迅速かつ適切に講じる必要があります。

(3) 民事訴訟対応

会計不正事案においては、有価証券報告書等の虚偽記載を理由として、金融商品取引法、会社法等に基づく損害賠償請求訴訟が提起される可能性があります。近年、株主等からいわゆる証券訴訟が提起されるケースも多く、複数の民事訴訟に対し、同時並行で対応せざるを得ない事態が生じる可能性もあります。

他方、役職員が会社資産を流用したケースにおいては、会社は被害回復を図るべく、当該役職員に対する損害賠償請求を検討する必要があります。

(4) 刑事手続対応

虚偽記載のある有価証券報告書等の提出罪については、金融商品取引法上罰則が定められており、「重要な事項」につき虚偽の記載がある場合には、会社の役職員に刑罰が科され、会社も両罰規定に基づき罰金を科される可能性があります。そして、そのことを前提に、会社や役職員は捜査機関による捜査を受ける可能性があります。

他方、役職員が会社資産を流用したケースにおいて当該役職員に犯罪(業務上横領罪、詐欺罪、背任罪等)が成立し得る場合には、会社として当該役職員の告訴を行うこともあり得ます。

(5) 行政当局対応

有価証券報告書等の虚偽記載が発覚した場合、会社は、金融庁による行政処分を受ける可能性があります。

多くのケースでは、証券取引等監視委員会が調査を実施のうえ、違反行為が認められた場合には金融庁に対して課徴金納付命令発出を求める勧告を行い、金融庁が会社に対して課徴金納付命令を発出するという流れになります。

会社としては、証券取引等監視委員会の調査に対応する必要があり、報告徴求命令違反や資料提出命令違反、または検査忌避などを行った場合、刑罰が科され得る点に留意が必要です。

(6) 取引所対応

有価証券報告書等に虚偽記載があった場合には、金融商品取引所が会社に対し、公表措置、上場契約違約金の支払い、改善報告書や改善状況報告書の提出、特設注意市場銘柄への指定等の措置を講じる可能性があります。そして、直ちに上場を廃止しなければ市場の秩序を維持することが困難であることが明らかと認められた場合には、上場廃止になることもあり得ます。

会社としては、上場廃止という最悪の事態を回避すべく、改善報告書の提出等を適切に行う必要があります。

(7) その他の対応

会計不正においても、企業不祥事全般で問題となり得る広報対応、マスコミ・問合せ対応、関係者の懲戒手続・役員の責任追及等、会社はさまざまな対応を求められることになります。

会計不正の事実調査

会計不正の疑いを探知した場合には、その不正の有無および内容について事実調査を行う必要があります。不正調査においては、客観資料の精査と関係者からのヒアリングを行うのが常道であり、会計不正においてもこの点は変わりませんが、その詳細には通常の不正調査とは異なる留意点が多数存在します。

例えば、客観資料については、不正の実態解明に資する情報に加えて、有価証券報告書等の訂正要否の検討に必要な情報の収集・分析が必要であるため、電子メールや議事録、会議メモ等に加えて、見積書、契約書、受発注書等についても重要性が高いといえます。また、電子メールや電子データを分析する、いわゆるデジタルフォレンジックも有用です。

ヒアリングについては、会計不正に関与した者(営業担当や経理担当の場合もあれば経営陣の場合もあり得ます)は当然対象になるとして、更に会計不正を予防・発見できなかった原因を分析するために、コンプライアンス部門、内部監査部門の担当者、役員等へのヒアリングが必要となることもあり得ます。

まとめ

会計不正は、あらゆる企業で発生し得る厄介な不祥事です。自社で会計不正が発生する可能性を可能な限り低減するためには、平時のリスクマネジメントとしての不祥事予防策が不可欠です。そして、ひとたび会計不正が発覚してしまった場合には、企業のダメージを最小化すべく、多面的なクライシスマネジメントを迅速かつ適切に行うことが重要となります。

坂尾 佑平

三浦法律事務所 パートナー弁護士・ニューヨーク州弁護士・公認不正検査士

2011年東京大学法科大学院修了。2012年弁護士登録、長島・大野・常松法律事務所入所。2014年CFE(公認不正検査士)資格、2015年認定コンプライアンス・オフィサー資格を取得。2018年University of Pennsylvania Law School (LL.M. with Wharton Business & Law Certificate) 修了、Wilmer Cutler Pickering Hale and Dorr 法律事務所(ワシントンD.C.)勤務。2019年ニューヨーク州弁護士登録。2020年三井物産株式会社法務部出向、企業危機管理士資格を取得。2021年3月より現職、同年中級食品表示診断士資格取得。危機管理・コンプライアンス、コーポレートガバナンス、ESG/SDGs、紛争解決等を中心に、広く企業法務全般を取り扱う。

三浦法律事務所プロフィールページはこちら