はじめに

近時、サステナビリティ・ESG要素を考慮した投資が増加し、それに伴い企業がサステナビリティ・ESG要素を考慮した企業統治を採用する傾向が強まってきていた。しかしながら、2023年以降、ESG全体に強い逆風が吹き始めているように感じる。本稿では、サステナビリティを考慮した企業統治の現状と課題について検討する。

なお、ESG役員報酬とその課題については、本連載で別途詳細に検討される予定である。

機関投資家を中心としたESG投資の拡大

ESG投資の動き

近年、日本において2010年までほとんど見られなかった、ESG・SDGsに関連したアクティブファンドであるESG関連ファンドの新規設定、またファンドが有する純資産が増加する傾向が見られた。たとえば、2023年4月に金融庁が公表した「資産運用高度化プログレスレポート2023」注1)によれば、ESG投資は急拡大しているとされていた注2)。このレポートでは、ESG投資の概念等について有益な整理がされている。

一方、米国でもESG投資の増加が続いていたが、後述するように、2023年頃からESG投資が低調になってきており、この傾向は強まる方向にある。ESG要素を考慮した投資信託の先行きは透明とはいえない注3)。

機関投資家のサステナビリティ強化の取り組み

企業がサステナビリティ・ESG要素を考慮した企業統治を進めてきた背景として、近時、企業資金の主要な出し手である機関投資家が投資判断を行うにあたって、同要素を考慮してきたという事情がある。なぜなら、機関投資家は同時に企業にもサステナビリティ・ESG要素を考慮した企業統治を求めたからである。そこで、以下では、機関投資家が、サステナビリティ・ESG要素にどのように取り組んできたのかを概観したい。

(1) PRIの責任投資の六つの原則

PRI(Principles for Responsible Investment:責任投資原則)注4)は、投資業界における責任投資の実践を奨励・支援する世界規模の組織であり、責任投資の六つの原則を定め、ESG問題を投資実務に組み込む原則を示している。また、この原則は、世界中の専門的に管理された投資の大半を代表する世界中の署名者を集めており、サステナビリティ・ESG要素を考慮した投資行動、企業統治の推進に重要な役割を果たしている。

PRIの定めた六つの投資原則は以下のとおりである注5)。

原則1:私たちは、投資分析と意思決定のプロセスにESGの課題を組み込みます。

原則2:私たちは、活動的な所有者となり所有方針と所有習慣にESGの課題を組み入れます。

原則3:私たちは、投資対象の主体に対してESGの課題について適切な開示を求めます。

原則4:私たちは、資産運用業界において本原則が受け入れられ、実行に移されるように働きかけを行います。

原則5:私たちは、本原則を実行する際の効果を高めるために、協働します。

原則6:私たちは、本原則の実行に関する活動状況や進捗状況に関して報告します。

このように、PRIの六つの投資原則は、ESG要素を投資判断の要素に入れるとともに、投資対象である企業側にも働きかけることを示している。

(2) サステナビリティ動向と株主総会決議への影響

上記のとおり、PRIはESG要素を投資判断の要素に入れることを提唱しているが、実際にサステナビリティ関連の株主総会決議事項の賛成割合はどうなっているのだろう。PRIはこの論点に関するデータを公開しているので、以下に見ていきたい注6)。なお、この調査は、カナダ、ポーランド、南アフリカ、英国、米国、デンマークの決議を対象としている。

持続可能性関連の決議の数は年々増加しているものの、それに対する支持は減少している。具体的には、持続可能性関連の株主決議に対する株主の平均支持率が、2022年はESG関連議案総数468件に対して30.3%だったところ、2024年にはESG関連議案総数539件に対して19.5%に減少した。また、過半数の賛成を得られた議案がESG関連全体で16.8%から5.4%へと減少している。

このように、サステナビリティ、ESG関連の議案は総数が増えているものの賛成率が減少している。

こうした状況についてPRIは、決議が大多数の支持を得た場合、企業が行動を起こすには時間がかかり、乗り越えるべき障壁が存在する可能性があると指摘したうえで、株主決議の実施をサポートするために、投資家はアクティブ・オーナーシップ戦略注7)の一環として企業との継続的な関与を維持する必要があると述べている。後述する反ESGの動きはあるものの、PRIは、機関投資家が企業のサステナビリティ、ESG要素を企業経営に組み込むような働きかけを継続して行っていく可能性が、現時点では高いと思われる。

ESG目標を経営課題に入れる企業の増加

上記のとおり、機関投資家を中心としたESG投資が増加した結果、機関投資家側から企業への働き掛けが促進され、企業経営者側がESG目標を経営課題に入れる動きが後押しされることとなった注8)。

具体的には、以下のような動きがあった。

まず米国の経済団体であるビジネスラウンドテーブル(BRT)は、2019年に「企業のパーパスに対する声明(Statement on the Purpose of a Corporation)」を発表し、企業のすべてのステークフォルダーに対する約束として以下の内容を公表した。

・ 顧客への価値の提供

・ 従業員への投資

・ サプライヤーとの公正かつ倫理的な取引

・ コミュニティへのサポート(地域社会の人々を尊重し、事業全体で持続可能な慣行を採用することで環境を保護する)

・ 株主に対する長期的な価値を創出

また、世界経済フォーラム(WEF)は、2020年に「ダボス・マニフェスト」を改訂し、第4次産業革命における企業の普遍的なパーパスを再定義した。そこには、以下のような内容が含まれていた。

① 顧客のニーズに最適な価値提案を提供することにより、顧客に価値を提供する。

② 従業員を尊厳と敬意をもって待遇する(多様性の尊重、労働条件と従業員の福祉の継続的な改善等)

③ サプライヤーを価値創造の真のパートナーと評価する(公正取引、サプライチェーンを通じた人権尊重)

④ 社会全体に貢献し、地域社会を支援し、公正な納税を行う(データ保護、環境保全、生態系保護、循環経済の保全、知識・イノベーション・技術開発の拡大等)

⑤ 株主に投資リターンを提供する。

そして、WEFは、2020年9月に「ステークフォルダー資本主義の進捗を測定~持続可能な価値創造のための共通の指標と一貫した報告を目指して~」という報告書を公表し、そこで「ステークフォルダー資本主義指標」注9)を提示した。

また、日本でも、金融庁および東京証券取引所は、2021年に「コーボレートガバナンス・コード」を改訂し、経営におけるステナビリティ考慮を上場企業に求めた。その主な内容は以下のようなものである注10)。

【原則2-3.社会・環境問題をはじめとするサステナビリティを巡る課題】

上場会社は、社会・環境問題をはじめとするサステナビリティを巡る課題について、適切な対応を行うべきである。

【補充原則2-3 ①】

取締役会は、気候変動などの地球環境問題への配慮、人権の尊重、従業員の健康・労働環境への配慮や公正・適切な処遇、取引先との公正・適正な取引、自然災害等への危機管理など、サステナビリティを巡る課題への対応は、リスクの減少のみならず収益機会にもつながる重要な経営課題であると認識し、中長期的な企業価値の向上の観点から、これらの課題に積極的・能動的に取り組むよう検討を深めるべきである。

【補充原則3-1 ③】

上場会社は、経営戦略の開示に当たって、自社のサステナビリティについての取組みを適切に開示すべきである。また、人的資本や知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示・提供すべきである。

特に、プライム市場上場会社は、気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、必要なデータの収集と分析を行い、国際的に確立された開示の枠組みであるTCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進めるべきである。

【補充原則4-2 ②】

取締役会は、中長期的な企業価値の向上の観点から、自社のサステナビリティを巡る取組みについて基本的な方針を策定すべきである。

また、人的資本・知的財産への投資等の重要性に鑑み、これらをはじめとする経営資源の配分や、事業ポートフォリオに関する戦略の実行が、企業の持続的な成長に資するよう、実効的に監督を行うべきである。

このように、2021年のコーポレートガバナンス・コードの改正においては、サステナビリティを企業統治に組み込むことが一つの目玉になっており、サステナビリティ経営の推進を後押しする動きが広がってきていたといえよう。

しかしながら、後述するように、反ESGの動きも広がってきている状況がある点には留意が必要である。

ESG投資課題への対応

ESG投資における大きな課題

サステナビリティ・ESG要素を考慮した企業統治と車の両輪をなすESG投資において課題とされたのが、信頼でき比較可能なデータの確保と、グリーンウォッシング対策である。この点、資産運用会社がESG投資を行ううえでの課題として、データの確保・信頼性・比較可能性を挙げた割合が81%、ESGの定義の曖昧さやグリーンウォッシングの可能性を挙げた割合が37%という調査結果(複数回答可)がある注11)。

以下、この二つの課題について検討する。

サステナビリティ情報の開示の信頼性・比較可能性の確保

ESG要素を企業統治に組み入れる際、その指標が比較可能なものであることが、ステークホルダーにとって必要である。従来は、財務会計や財務数値と異なり、ESG指標については統一的な基準がなく、開示は各企業の裁量に委ねられている部分が大きかった。

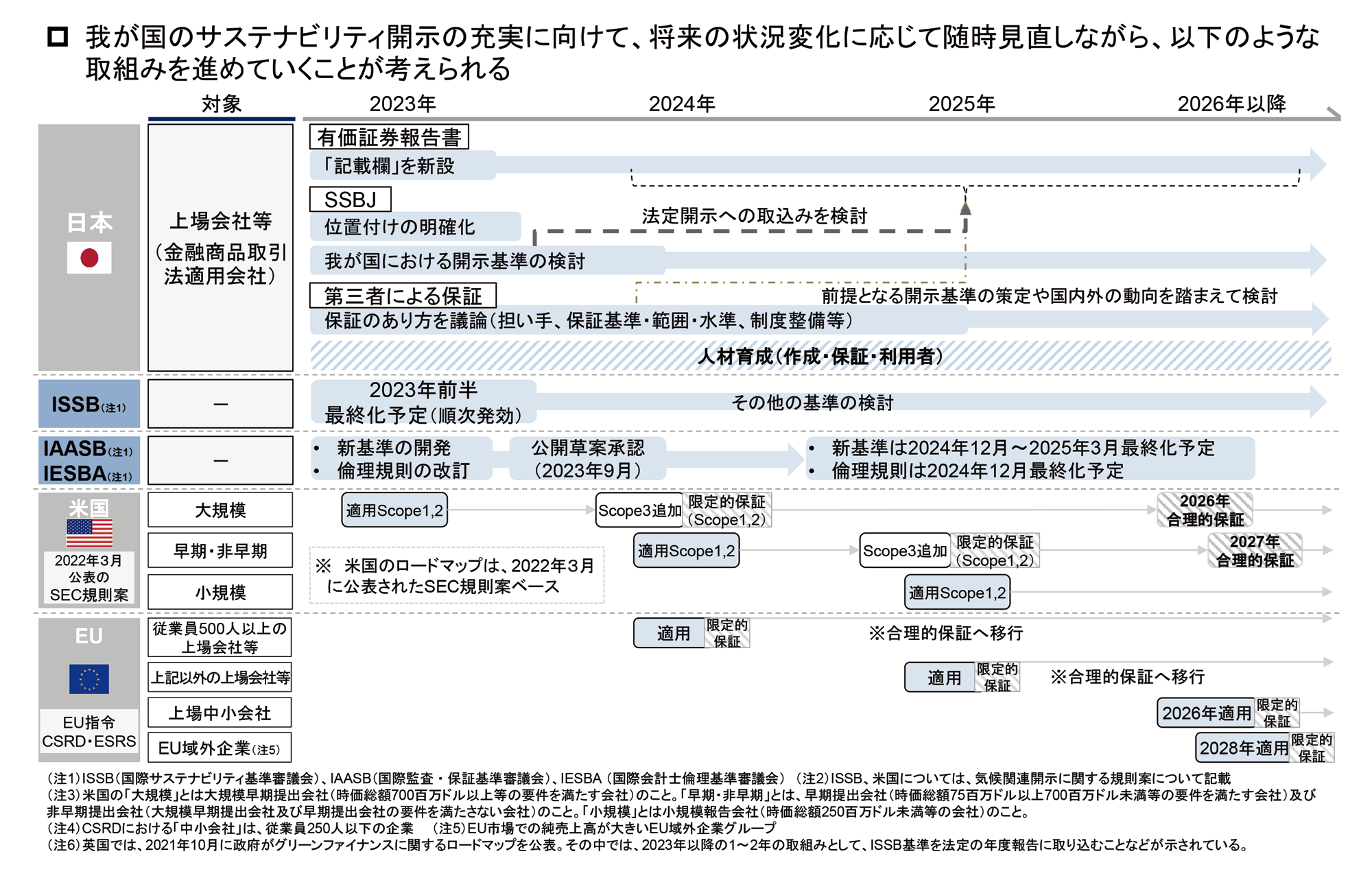

こうした状況の下、金融庁は、2022年12月に「我が国におけるサステナビリティ開示のロードマップ」を公表した。

本ロードマップによれば、2024年から2026年以降という若干曖昧な期間設定ながら、サステナビリティ開示を法定開示に組み込むことが検討されている。

図表1 我が国におけるサステナビリティ開示のロードマップ(2022年12月公表)

出典:金融庁「我が国におけるサステナビリティ開示のロードマップ(2022年12月公表)」 。

なお、同時に公表された、金融審議会の「ディスクロージャーワーキング・グループ報告」(令和4年12月27日)」では、「Ⅱ.サステナビリティ開示に関する企業の取り組みの開示」において、国際的な動向の分析と今後のサステナビリティ開示の方向性について言及されている。

もっとも、米国の制度制定の動向等は現時点でかなり流動的であり、今後も注意深く確認していく必要がある。

グリーンウォッシング問題

(1) 近時の動向

サステナビリティ情報の開示が充実され、多様な利害関係者の意思決定にサステナビリティ情報が活用されるようになると、サステナビリティ情報の正確性がより問題になってくる。なお、グリーンウォッシング問題は多様な利害関係者の意思決定についての問題であるため、投資情報としてのサステナビリティ情報だけではなく、商品・役務等におけるグリーン関連表示も問題となる。

実態以上に自社のサステナビリティ活動に関する情報を良く見せるグリーンウォッシング問題への対応は、急務となっている。グリーンウォッシングは、ESG投資に対する投資資金量に影響を与えるだけに止まらず、企業を取り巻く多様なステークホルダーの意思決定を誤らせ、企業とステークホルダーの信頼関係を破壊してしまうものといえよう。

このような状況に対して、欧州証券市場監督局(ESMA)は、2024年8月21日にファンドにESGの名称を付す場合のガイドライン(Guidelines on funds’ names using ESG or sustainability-related terms)を公表した。米国証券取引委員会(SEC)は、2022年5月25日にESGを含む投資商品の名称等に関する新たな規則案(Investment Company Names)を公表。2023年2月7日には、ESG投資を審査部門の優先分野とすることを公表(SEC Division of Examinations Announces 2023 Priorities)している。また、日本でも令和5年3月31日に金融庁から公表された「金融商品取引業者等向けの総合的な監督指針」の改訂版」において、「Ⅵ-2-3-5 ESG投資に関する留意事項」でグリーンウォッシング問題に言及している。

また、具体的な事案も発生している。たとえば、米国SECは、ESG調査における方針や手続きの不備に関して罰金を支払うことに同意した事案について公表(SEC Charges Goldman Sachs Asset Management for Failing to Follow its Policies and Procedures Involving ESG Investments)している。そのほか、欧州では、グリーンウォッシング疑惑のある運用会社の捜査についての報道がなされ、オーストラリア証券投資委員会(ASIC)がグリーンウォッシング行為に対する訴訟を開始することを発表するなどの事案が発生している。

(2) 海外および日本の規制状況

EUは、グリーンウォッシング問題に対応するため、2024年2月28日にEmpowering Consumers Directive(グリーン移行のために消費者に権限を与える指令)を成立させ、2024年3月26日に発効した。この指令では、①公式な認証制度に基づかない、または公的機関が定めたものではないサスティナビリティ・ラベルの表示、②一般的な環境主張(一例として、eco-friendly(エコ・フレンドリー)等)を行うこと、③ある製品または事業の一部にしか妥当しない環境主張を、当該製品または事業の全体に妥当するものとして提示すること、④カーボン・オフセットを実施することをもって、当該製品が温室効果ガス排出に関して環境に与える影響が“neutral(ニュートラル)”“reduced(削減)”または“positive(ポジティブ)”等と宣伝することを、不公正な法行為として禁止することが定められた。

英国では、英国競争・市場庁(CMA)が、2021年9月に、商品および役務に係る環境主張についてのガイダンス(Green claims code: making environmental claims)を公表した。本ガイダンスでは、環境主張について①真実かつ正確であること、②明確で疑義のないこと、③重大な関連情報を省略・秘匿するものでないこと、④比較を用いる際は公正で有意義であること、⑤商品および役務の全ライフサイクルを考慮したものであること、⑥裏付けがあること、という六つの原則が示された。

日本では、環境省が平成25年3月に「環境表示ガイドライン」を定めた。ガイドラインでは、適切な環境表示の条件として、

① 根拠に基づく正確な情報であること

② 消費者に誤解を与えないものであること

③ 環境表示の内容について検証できること

④ あいまい又は抽象的でないこと

の項目を満たすことが必要であるとされている。EU、英国の動向を踏まえると、今後、より具体的なガイドライン等が必要になると思われる。

(3) グリーンウォッシュが発生した場合の留意点

ESGに関する企業不祥事が発生した場合、上場企業においては、日本取引所自主規制法人の「上場会社における不祥事対応のプリンシプル」などに従い、不祥事の原因を調査したうえで、迅速かつ的確な情報開示を行うべきである。

また、このような不祥事発生時における開示にあたって、特にインサイダー取引の防止手段や、一般投資家に対する開示の公平性(フェアディスクロージャー)を確保するように留意すべきである点は、一般的な不祥事事案と大きな違いはない。

反ESGの動きと企業の対応

立法、行政等の状況

これまで述べたように、サステナビリティ情報を活用したESG投資について注目が集まっているが、これに反対する動きも出てきている。

2022年8月23日、フロリダ州のデサンティス知事が、同州の年金投資のファンドマネージャーに対して、ESGの投資を一掃するよう要請した注12)。また、2022年8月24日、テキサス州会計監査官は、エネルギー企業をボイコットしているとされる金融企業のリストを公表した注13)。さらに、2023年5月2日にはフロリダ州で反ESG法が成立した注14)。ほかにも、テキサス州など約20州が反ESG法を制定したと報じられている注15)。また、2025年1月に発足したトランプ政権は、DEI(多様性、公正性、包括性)関連の施策を禁じた大統領令を発効させた注16)。これにより、企業が採用したDEI政策がこれに反しないか米国政府機関の調査が開始されるなどの動きが生じている。

ESG投資資金の減少

冒頭でも述べたとおり、ESG投資資金も減少傾向にあるようである。2023年において上場企業の決算説明でESGに言及した企業は大幅に減少し、ESG要素を考慮した公募ファンドは2023年7〜9月期に減少に転じたと報道されている注17)。また、2024年の欧米のESGファンドの新設件数から閉鎖件数を差し引いた純増減は、欧州がマイナス116件、米国がマイナス46件の純減となったという報道もなされている注18)。米国の投資家向け情報サービス企業「モーニングスター」によれば、2024年に市場に登場したサステナブルファンドはわずか10件で、合計71件のサステナブルファンドが合併または清算され、24件がESG重視をとりやめた。もっとも、サステナブルファンドの資産は市場価格の上昇のため年間6.3%増加したとのことである。また、2024年12月の調査では、資産運用会社の10社中8社がサスティナブル資産への運用が増加すると予想していたと報告されおり、むしろデータ不足とグリーンウォッシングが引き続きの課題であると指摘されている注19)。このように、反ESGの動きがあるものの、現時点では機関投資家が一斉に資金引き上げを行っている状況とまではいえず、むしろ適切なESG指標の設定やグリーンウォッシング対応の強化が求められている側面も大きい点に留意が必要である。

企業の動き

上述したような反ESGの動きに対応した、企業側の防御的行動も見られるようになっている。

たとえば、米国資産運用大手「ブラックロック」のCEOは、2023年6月に「ESGという用語をもう使うつもりはない」と発言した注20)。米国の金融機関ではDEI目標の撤廃も相次いでいる。

また、日本国内でも銀行の温室効果ガス排出量削減を促す国際的枠組み「ネットゼロ・バンキング・アライアンス(NZBA)」から、株式会社三井住友フィナンシャルグループ、野村ホールディングス株式会社、株式会社三菱UFJフィナンシャル・グループ、農林中央金庫が脱退する動きが見られた。なお、NZBAからは、米国の金融機関でも、ゴールドマン・サックス・グループやJPモルガン・チェースなど主要金融機関が相次いで脱退している。

もっとも、米国ウォルト・ディズニーでは、反DEIの株主提案が否決される注21)など、反ESGやDEI目標の撤廃等についてはさまざまな動きが生じている。また、NZBAから脱退した金融機関も、脱炭素化の目標の価値は認めており、サステナビリティ自体の価値を否定しているわけではないと考えられる。

したがって、現時点で反ESGや反DEIの動きがどのように進んでいくかについては、予断を許さない状況だと思われる。

サステナビリティを考慮した企業統治はどうあるべきか

世界経済フォーラム(World Economic Forum:いわゆるダボス会議の主催機関)が公表した、“The Global Risks Report 2025”では、中期的、長期的なグローバルリスクとして、中期(2年)では、1位は誤情報と偽情報(技術リスク)、2位は異常気象(環境リスク)、そして3位は国家間の武力衝突(地政学リスク)とされている。そして、長期(10年)では、1位は異常気象(環境リスク)、2位は生物多様性の喪失と生態系の崩壊(環境リスク)、そして3位は地球システムに重大な変化が起こること(環境リスク)とされ、長期的には環境リスクが重大なリスクと評価されている注22)。上述したとおり、近時、反ESGの動きが見られ、その動きは加速しているようにも思われるが、2年、10年という長期的期間で見たとき、サステナビリティが企業価値に大きな影響を与えるという考え方は維持されているようである。

そうであるならば、企業統治においてサステナビリティを無視するわけにはいかないであろう。形式的にサスティナビリティを企業統治に組み入れていることが評価される時代から、真に企業価値を向上させることをステークフォルダーに理解してもらえるような、長期目線での取り組みが求められる時代へと変化していると考えられるのではないだろうか。

→この連載を「まとめて読む」

- 金融庁「資産運用高度化プログレスレポート2023」の公表について」(2023年4月21日)。[↩]

- 金融庁「資産運用高度化プログレスレポート2023―「信頼」と「透明性」の向上に向けて ―」(2023年4月)56頁。[↩]

- もっとも、ESG投資やサステナビリティ・ESG要素を考慮した企業統治とひと口にいっても、その実態把握、規制や法的位置づけが必ずしも明確になっていないと思われる。[↩]

- PRI「About the PRI」。[↩]

- PRI「責任投資の入門ガイド」。[↩]

- Principles for Responsible Investment“Trends and challenges in sustainability-related shareholder resolutions”(January 23, 2025)[↩]

- アクティブ・オーナーシップ戦略とは、投資家が株主としての権利を積極的に行使することで企業行動に影響を与えようとする戦略であり、主に株主総会における議決権行使と投資先企業へのエンゲージメントの二つの手法がある。[↩]

- 高橋大輔『重要概念・用語・法令で学ぶ SDGs/ESG経営とルール活用戦略』(商事法務、2022年)146~155頁。[↩]

- この報告書では、21の中核指標と34の拡大指標から構成される「ステークホルダー資本主義指標」が示されている。本指標は①ガバナンスの原則、②地球、③人、④繁栄の4分野に分類されており、可能な限り、GRIやSASB、TCFD、CDSBなどの既存の指標が引用されている。[↩]

- 柴﨑有沙「改訂コーポレートガバナンス・コードとサステナビリティ」。[↩]

- 本田桂子、伊藤隆敏『ESG投資の成立ち、実践と未来』(日本経済新聞出版、2023年)114頁。[↩]

- EXECUTIVE OFFICE OF GOVERNOR RON DESANTIS“GOVERNOR RON DESANTIS ELIMINATES ESG CONSIDERATIONS FROM STATE PENSION INVESTMENTS”(August 23, 2022)[↩]

- Texas Comptroller of Public Accounts“Texas Comptroller Glenn Hegar Announces List of Financial Companies that Boycott Energy Companies”(August 24, 2022)[↩]

- EXECUTIVE OFFICE OF GOVERNOR RON DESANTIS“GOVERNOR RON DESANTIS SIGNS LEGISLATION TO PROTECT FLORIDIANS’ FINANCIAL FUTURE & ECONOMIC LIBERTY”(May 2, 2023)[↩]

- 日本経済新聞2024年5月6日付け「逆境のESG1「価値観押しつけるな」」[↩]

- The White House“Ending Radical And Wasteful Government DEI Programs And Preferencing”(January 20, 2025)[↩]

- 日本経済新聞2024年1月19日付け「米でESG退潮、主要企業の言及回数激減 公募ファンド数は初の減少」。 [↩]

- 日本経済新聞2025年3月15日付け「欧米のESGファンド数、24年は減少「バブルはじけた」」。[↩]

- Morningstar“US Sustainable Funds Suffer Another Year of Outflows”(January 17, 2025)[↩]

- 日本経済新聞2023年6月27日付け「米ブラックロックCEO、ESGの用語「もう使わず」」。[↩]

- The Walt Disney Company“2025 Annual Meeting of Shareholders”(March 20, 2025)[↩]

- World Economic Forum“The Global Risks Report 2025”8頁。[↩]

中野 竹司

奥・片山・佐藤法律事務所 弁護士・公認会計士

06年弁護士登録。95年公認会計士登録。10年中野法律事務所設立。18年現事務所設立参画。11年より弁護士業務改革委員会・企業の社会的責任(CSR)と内部統制に関するPT幹事。2013年より司法制度調査会 社外取締役ガイドライン検討チーム特別委嘱委員。