はじめに

医薬品業界は、人の生命・身体に直接影響し得るビジネスを行っていることから、薬機法をはじめ、各種規制の適用を多く受ける、いわゆる規制業種であり、M&Aによる新規参入は他業界に比較すると相対的に難しく、どちらかというと業界内でのM&Aが中心であるように思われる。過去には大手の製薬企業同士のM&Aも活発であったものの、近年では大手製薬企業が創薬ベンチャー等企業を買収する事例が多いようである注1)。新規医薬品の開発には多額の研究開発費用を要する一方で、新規医薬品として販売されれば、グローバルに極めて大きな売上が期待できる場合もあることから、買手の大手製薬企業の立場からすれば、少しでも魅力的な研究開発品目を有する企業を「早期に」買収したいモチベーションがある。一般に、新薬が発売されるまでにはおよそ15年かかり、一つの新薬を開発するためには数百億円〜1千億円以上の研究開発費が必要であり、化合物が新薬として発売される可能性はおよそ3万分の1(0.003%)とされている注2)。この観点からすれば、買収対象となる創薬ベンチャー等を早期に買収しても、結局、医薬品の開発が失敗に終わることは珍しくない。しかしながら、対象会社が研究開発のレイターステージ段階に至っていれば、自らIPOにより大型の資金調達を行うことや、他企業とのM&A競争となる可能性が高い。研究開発の比較的アーリーステージの段階からマイノリティ出資を行い、ミドルステージの段階で、M&Aにより完全買収するといったことがなされるのも、こうしたある種、先行者(先行投資者)利益を享受するためだといえるであろう。

また、こうしたベンチャー企業とのM&Aではない、製薬企業同士のM&Aにおいては、ある医薬品の品目ベース、同種適応症の医薬品ビジネスベース等、採算性等の観点から重点領域を見直す一環として、いわゆるカーブアウトM&A(一部事業の切り出し型M&A)が比較的多く見受けられるように思われる注3)。

以下では、製薬企業のM&Aを行ううえで必要な知識となる薬機法の規制をごく最低限の範囲で概観したうえで(Ⅱ)、創薬ベンチャー等に対するM&Aを行う際に重要な条項である、マイルストン型対価支払条項(Ⅲ)、カーブアウトM&Aを行う際に重要な条項である、2段階クロージング条項(Ⅳ)について若干の考察を加える。なお、製薬企業に対するデューデリジェンス上の留意点については、既に多くの書籍等にて説明がなされていることから、本稿では説明を割愛させていただく注4)。

製薬企業のM&Aに関係する薬機法の規制

製造販売承認と製造販売業許可

薬機法上、医薬品の製造販売(自らまたは他人に委託して製造し、輸入した医薬品等を販売し、貸与し、授与する行為等を指す(薬機法2条13項)。いわゆる元売り)をするには、品目ごとにその製造販売について厚生労働大臣の承認を受けることが必要であり(同法14条1項)、かつ、業として医薬品の製造販売を行うには、医薬品の種類(図表1)に応じて厚生労働大臣の許可(第一種医薬品製造販売業許可または第二種医薬品製造販売業許可)を取得する必要がある(同法12条1項)。このように、医薬品(品目)単位での承認と法人単位での業許可の双方が必要となることが、薬機法の医薬品規制の特徴である。

図表1 医薬品の種類

|

大分類 |

小分類 |

製造販売業許可 |

|

|

薬局医薬品 |

医療用医薬品 |

処方箋医薬品 |

第一種医薬品製造販売業許可 |

|

処方箋医薬品以外の医療用医薬品 |

第二種医薬品製造販売業許可 |

||

|

薬局製造販売医薬品 |

第二種医薬品製造販売業許可 |

||

|

要指導医薬品 |

- |

第二種医薬品製造販売業許可 |

|

|

一般用医薬品 |

第一類医薬品 |

第二種医薬品製造販売業許可 |

|

|

第二類医薬品 |

第二種医薬品製造販売業許可 |

||

|

第三類医薬品 |

第二種医薬品製造販売業許可 |

||

また、薬機法は、医薬品の「製造販売」「製造」「販売」のそれぞれについて、業として行う場合には許可の取得を求めており、製造販売業許可が法人単位であるのに対し、製造、販売は事業所(製造所および営業所)ごとに基本的に必要となる。そのため、製造販売業許可を有する法人であっても、自らの工場で医薬品の製造を行う場合、製造工程区分に応じて、製造所ごとに製造業の許可を取得する必要がある(同法13条1項および2項、薬機法施行規則25条1項)。

製造販売承認の承継と製造販売業許可・製造業許可の非承継

製薬企業をM&Aする場合、上記のような製造販売承認、製造販売業許可・製造業許可への影響をまず考慮する必要がある。

この点、結論からいえば、株式譲渡によりM&Aを行う場合は、基本的に上記許可への影響を考慮する必要がない注5)。したがって、製造販売承認および製造販売業許可・製造業許可を維持するという観点からは、株式譲渡が最も望ましいストラクチャーということができ、実際問題として他業種が製薬企業をM&Aする場合には、株式譲渡の方法以外は基本的に困難と思われる。

他方で、何らかの事情により対象会社の株式ではなく、事業そのものを承継したい場合(たとえば、カーブアウトM&Aの場合)には、合併、会社分割、事業譲渡の手法が検討されることとなる。この場合、薬機法上、製造販売承認の承継制度は存在するため(同法14条の8)、承継者は、地位承継者であることを証する書類(通常は合併契約書等)を添えて厚生労働大臣に届け出ること等により、医薬品等の製造販売承認を承継できることとされている(同条3項、薬機法施行規則69条2項および3項)。しかしながら、製造販売承認と異なり、薬機法上、製造販売業許可・製造業許可を承継させる制度は存在しておらず、譲受企業において品目に対応する製造販売業許可および製造業許可をクロージング時点でもれなく保有している必要がある。したがって、M&Aに際して承継者において新たに許認可の取得を行う場合には、クロージング日から逆算して許認可の取得に要する期間等を確認するべく、あらかじめ管轄都道府県の薬務課との調整相談をすることが重要である。

製薬企業M&Aの特有条項①:マイルストン型対価支払条項

いまだ上市している製品を持たず、医薬品の研究開発段階に止まる創薬ベンチャー等の企業とのM&Aを検討する場合、当該企業のバリュエーションに困難が伴うことが少なくない。通常、このようなベンチャー企業は、大型の自社工場等の固定資産を有することは稀で、化合物等を支える知的財産と研究開発ノウハウのみが保有資産であり、研究開発期間中は基本的に大幅な赤字である。当該ベンチャー企業の事業計画どおりに製品が上市されたとすれば、大きな収益が見込める一方で、仮に何らかの事情で研究開発が中止されたり、大幅な延期となったりするような場合もある(そして、当該延期された期間中に競合他社が先行して同種疾患を適応症とする類似品の製造販売承認を取得する場合もある)。このように、研究開発の成否(製品の製造承認販売の取得)により、対象会社の事業価値が大幅に変動するため、クロージング時点で固定額のM&A対価を支払うストラクチャーは必ずしもなじまない場合がある。

この点、通常のM&A契約においても、いわゆるアーンアウト条項として、クロージング後一定期間の対象会社(対象事業)のEBITDA等計算上の指数を基に、追加対価の支払いを約定することがあり、製薬企業M&Aにおいても当該アーンアウト条項を設定することはある。しかしながら、上記のような新規医薬品の研究開発成否という条件成就の不確実性等からして、一定時期のEBITDA等をベースとして追加対価を定めるというアーンアウト式の約定は、必ずしも適正な対価支払いのメカニズムとしてワークしないことが珍しくない。そこで、創薬ベンチャー等企業とのM&Aでは、より端的に、クロージング後の一定の条件達成(マイルストーン)をトリガーとして追加対価を支払う旨の約定がなされることがある。

たとえば、創薬ベンチャー等企業の既存株主ら(売主ら)から株式を譲り受けるという場面を想定すると、以下のような条項例が考えられる。

|

条項例1 1.買主は、前条のクロージング対価に追加して、以下の条件が成就した場合には、条件成就を確認してから30日以内に、各条件に対応する金員を本件追加対価として売主らに対し支払う。 |

|||

|

条件 |

追加対価 |

|

|

|

|

対象会社が●年●月までに、別紙〇に定める開発品(以下「本件製品」という)につき、●●(第1適応症という)を適応症とする製造販売承認を取得したとき |

〇円 |

|

|

|

対象会社が●年●月までに、本件製品の薬価収載を取得したとき |

〇円 |

|

|

|

対象会社が●年●月までに、本件製品の販売を開始し、その年間売上高が●円に達したとき |

〇円 |

|

|

|

対象会社が、本件製品につき、●●(第2適応症という)を適応症とする製造販売承認を取得したとき |

〇円 |

|

|

2.前項の規定にかかわらず、売主らに本契約に定める義務違反又は表明保証違反があった場合には、買主は本件追加対価の支払いを免れる。 |

|||

どのような条件(マイルストーン)を設定し、それに対しどのような対価の設定をするかは、パイプライン製品(研究開発中の製品)の内容や当事者間で、どこまでを初期対価に反映するかという交渉マターであり、実際にさまざまなバリエーションが実務的にみられる。既存株主の立場からすると、対象会社の株式を譲渡した後にパイプラインの開発を行うのは買主であるため、買主が追加対価の支払いを回避するために開発を怠る(いわゆるモラルハザード)ことを防ぐため、開発に係る努力義務や情報共有連絡会の設置等を条項として設けることもある。

なお、第2項は、本件追加対価の支払いを、売主らの義務違反や表明保証違反がないことを条件とすることで、買主が売主らに対し特に契約上の義務履行を動機づけるものである。売主らからすると、些末な義務違反の場合にまで本件追加対価の支払いが受けられなくなることは酷であるため、拒絶する、もしくは、少なくとも損害賠償請求権との相殺条項とする等の対案を投げることもあろう。

製薬企業M&Aの特有条項②:2段階クロージング条項

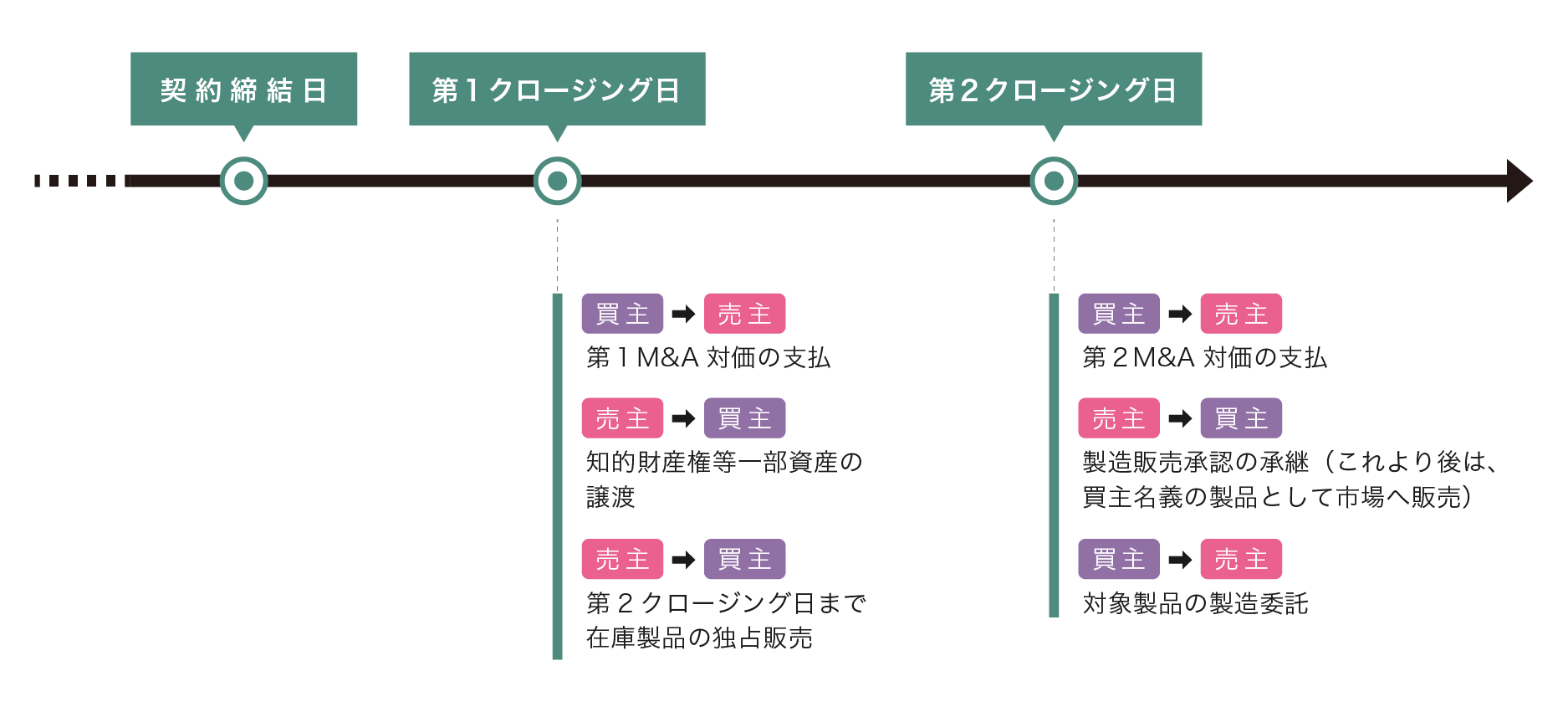

Ⅱで述べたとおり、医薬品の製造販売承認は事業譲渡等のM&Aにより承継し得るものの、製造販売業許可・製造業許可は承継ができない。また、医薬品の製造販売承認を承継させたとしても、当該医薬品の製造販売業者がM&Aにより変更となる場合には、医薬品の包装等の記載(製造販売業者の表示等)を変更することが必要となるし(薬機法50条参照)、M&Aに伴い、製造所を買主の製造拠点に統合(変更)する場合には、医薬品の一部変更承認(同法14条15項)が必要となる。

このように、薬機法上各種の変更手続が必要となる事情等から、医薬品事業の事業譲渡型M&Aにおいては、クロージング日をDay1として、買主の下で必ずしも譲受ビジネスを完全には開始できないケース、言い換えれば、クロージング日にM&Aにより想定していた取引のすべてがクロージングできないケースをみることがある。このような場合には、たとえば、第1クロージング日において、知的財産権等の一部資産を買主に承継させ、その後、在庫製品の売切りや製造販売業者の表示変更を行ったうえで製造販売承認の承継(必要な資料等の譲渡しを含む)を完了させ、当該完了日を第2クロージング日として、2段階でクロージングを行うことがある(場合によっては、3段階等より多くの段階に分かれる場合もある)。

図表2 2段階クロージング・イメージ図

2段階クロージング方式の条項は事案に応じてさまざまであるが、たとえば、図表2のような製薬企業の一部事業譲渡を前提にすると、以下のような条項例が考えられる。

条項例2

1.対象事業の譲渡及び本件譲渡代金の支払は、本契約の規定に従い、以下のとおり二段階に分けて、売主と買主が別途合意する時間及び場所において、これを行うものとする(以下「クロージング」と総称する)。

1 第1クロージング/第1クロージング日(〇年〇月〇日)

売主は、第1クロージング日において、別紙〇に定める譲渡対象知的財産権、ノウハウを買主に譲り渡し、買主は本件譲渡代金①として、〇円(税別)を売主に支払う。

2 第2クロージング/第2クロージング日(〇年〇月〇日)

売主は、第2クロージング日において、別紙〇に定める譲渡対象品目に係る製造販売承認並びにこれに必要な資料及びデータを買主に承継させ、買主は本件譲渡代金②として、〇円(税別)を売主に支払う。

2.売主及び買主は、第1クロージング日において、大要別紙〇のとおりの以下の各契約を締結するものとする。

1 在庫製品の独占販売契約

2 買主から売主へのライセンスバック契約

3.売主及び買主は、第2クロージング日において、大要別紙〇のとおりの以下の契約を締結するものとする。

1 対象製品の製造委託契約

このように、クロージングが2段階以上に分かれる場合には、それぞれのクロージング時点での対価の定めはもとより、前提条件、表明保証、付随して締結される契約の内容を丁寧に定めることが重要である。また、第1クロージングのみが行われ、製造販売承認の承継に支障が生じた等何らかの事情で第2クロージングが実現しない場面や、想定外に第2クロージングまでに時間を要する場合等において、契約全体を解除(原状回復)できる設計とすることも検討が必要である(一例としては、第2クロージング日において、いわゆるLong Stop Date注6)の定めを置くことも考えられる)。

なお、上記例において、第1クロージングの完了時点では、承継対象の製造販売承認をまだ売主が有している状態であるため、買主は知的財産権やノウハウ等を購入したとしても対象製品につき自らが製造販売業者として市場に供給することはできない。そのため、上記条項例の第2項①のとおり、売主との間で対象製品の独占販売契約を付随契約として締結することにより、第2クロージング日までの間、買主が製品の販売業者として一定の利益を上げられる構成としている(前提として、買主が販売業の許可を保有している必要がある)。

おわりに

本稿においては、紙幅の都合上、医薬品業界のM&Aに特徴的な2条項の(しかも、その一例の)考察に止めたが、これら以外にも医薬品業界のM&Aにおいては、規制面や特殊なビジネスモデルに由来する、デューデリジェンス上の留意点や、契約上、ストラクチャー上の留意点が多く存在する。たとえば、対象製品の製造に必要不可欠なライセンス契約が、M&Aを理由として解除されるようなことがあれば、ビジネスそのものにクリティカルな影響を及ぼすところであるが、競合関係に厳しい業界であるため、実際このような解除が主張されることも稀ではない。製薬企業のM&Aは、とりわけ慎重に、かつ、多面的な検討が求められるフィールドといえるかもしれない。

→この連載を「まとめて読む」

- たとえば、大塚製薬によるJnana Therapeuticsの買収(2024年)、科研製薬によるARTham Therapeuticsの買収(2021年)、塩野義製薬によるTetra Therapeuticsの買収(2020年)等。[↩]

- 日本製薬工業協会が政府の医薬品開発協議会(第1回:2020年10月27日)に提出した資料による。[↩]

- たとえば、武田薬品工業による一般用医薬品事業子会社の売却(2021年)、富士フィルム富山化学による放射性医薬品事業の売却(2022年)、田辺三菱製薬による原薬製造事業の売却(2022年)等。[↩]

- たとえば、拙著『テーマ別ヘルスケア事業の法律実務』(中央経済社、2023年)16頁以下。[↩]

- ただし、M&Aを通じて製造販売業者の名称や住所、主たる事務所の名称や所在地、責任役員、総括製造販売責任者等に変更が生じた場合、変更が生じてから30日以内に厚生労働大臣へ届け出る必要がある(薬機法19条1項、薬機法施行規則99条1項)。[↩]

- ある期限日までに、双方当事者の責めに帰することができない事情によりクロージングが実行できない場合には、M&A契約を解除することができる旨の条項。[↩]

田中 宏岳

弁護士法人大江橋法律事務所 パートナー弁護士・ニューヨーク州弁護士

07年京都大学法学部卒業。09年京都大学法科大学院修了。17年University of California Los Angeles School of Law卒業。17年~18年 Morgan, Lewis & Bockius LLP(New York)勤務。主な取扱分野は、ライフサイエンス、M&A、事業再生・倒産。国内外の製薬会社、医療機器メーカー、薬局、病院等のヘルスケア分野のM&Aについて多数の経験を有する。著書として、『テーマ別ヘルスケア事業の法律実務』(中央経済社、2023年)がある。

弁護士法人大江橋法律事務所のプロフィールページはこちらから