はじめに

令和7年5月30日、保険業法の一部を改正する法律が成立した。同改正は保険金不正請求事案や保険料調整行為事案を受けたものであるが、同改正法案の説明資料冒頭において「顧客本位の業務運営の徹底」が指摘される注1など、引き続き顧客本位の業務運営に対する当局の関心は高い注2。

一方で、「顧客本位の業務運営」に関し、やや捉えどころのない概念だと感じている金融事業者の担当者もいるのではないだろうか。そのような中、2023年には「顧客本位の業務運営に関する原則」(以下、「顧客本位原則」という)の内容の一部が法律に規定されるなど、そのような感覚はより一層大きくなっているかもしれない。

そこで本稿では、顧客本位の業務運営について解説した後、2023年の法改正により新設された義務規定にも触れつつ、その実務対応の方向性を一考したい。なお、本稿中、筆者の意見にわたる部分については筆者の個人的見解であり、所属団体や過去に所属していた団体の見解を示すものではないことを申し添える。

顧客本位の業務運営

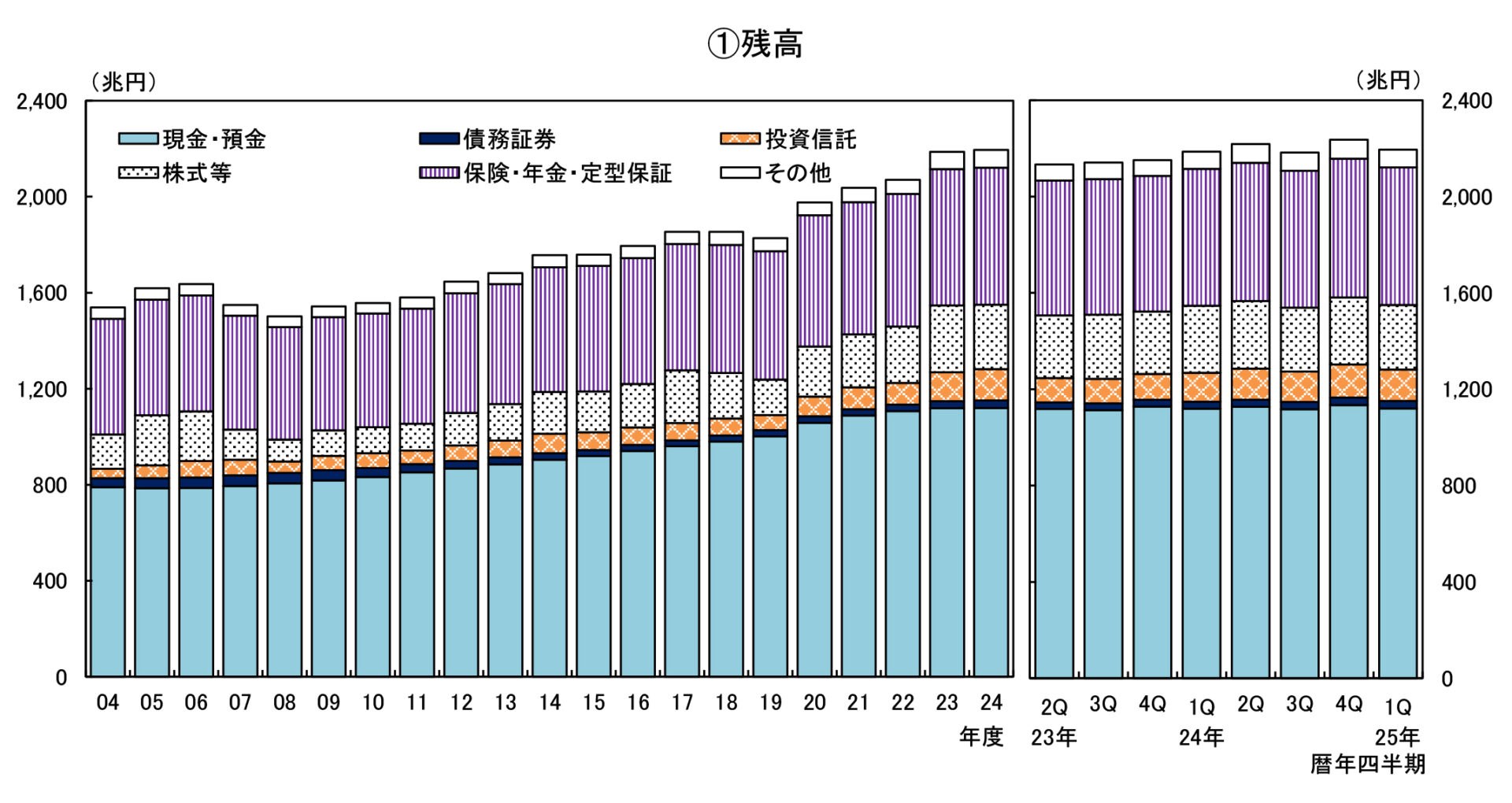

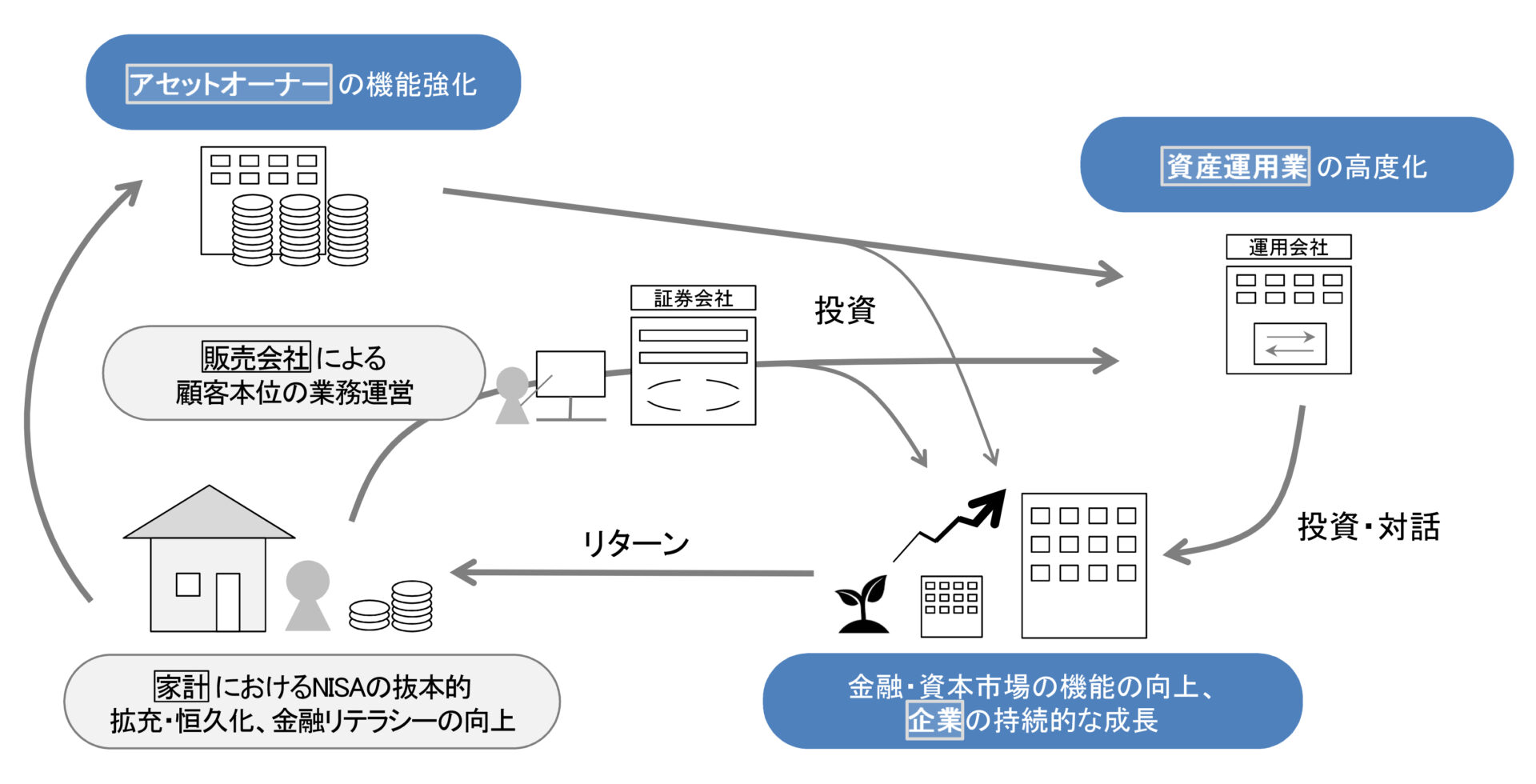

はじめに、金融商品の販売会社による顧客本位の業務運営が重要とされる理由について整理しておきたい。現在、日本には2,100兆円以上の家計金融資産(現預金や株式等)の蓄積があるが、その半分以上を現金・預金が占めている注3(図表1)。家計が安定的な資産形成を行っていくためには、家計の資金が投資に向かい、投資先の企業における価値向上の恩恵が家計に還元され、さらなる投資や消費につながっていくという資金の循環を実現することが重要になるとされる注4(図表2)。こうした「成長と資産所得の好循環」を実現するうえでは、家計にとって金融・資本市場の「入り口」となる金融商品の販売会社が家計の利益につながるようビジネスを行うことが不可欠となると考えられる注5。それゆえ、金融商品の販売会社が顧客本位の業務運営を行うことが重要になる。

図表1 家計の金融資産の残高推移

出典:日本銀行「参考図表 2025年第1四半期の資金循環(速報)」2025年6月27日) 4頁。

図表2 「成長と資産所得の好循環」に向けた資金の循環

出典:金融庁「金融審議会 資産運用に関するタスクフォース(第1回)」事務局説明資料(2023年10月3日)4頁。

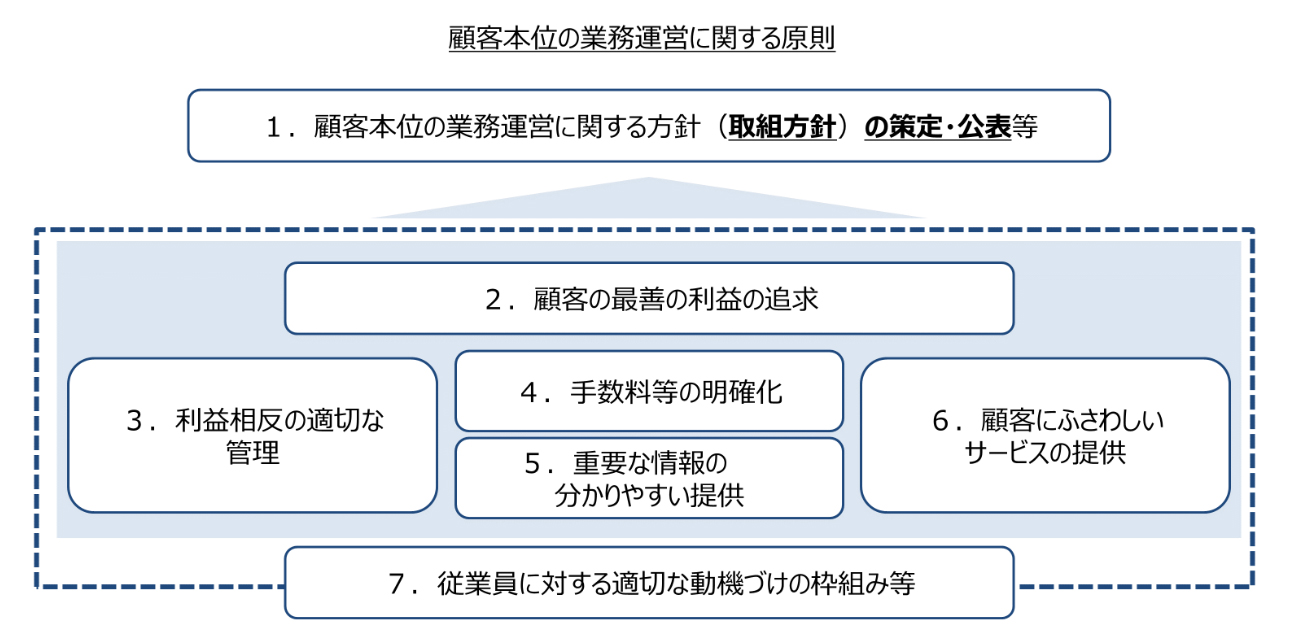

顧客本位の業務運営に関して大きな転機となったのは、2017年3月に金融庁が「顧客本位の業務運営に関する原則(「顧客本位原則」)を策定・公表したことだろう。顧客本位原則は七つの原則から構成されている注6。各原則が定める内容は、概要、図表3のとおりである。

図表3 顧客本位原則の七つの原則

| 原則1 |

顧客本位の業務運営を実現するための明確な方針を策定・公表するとともに、当該方針に係る取組状況を定期的に公表すべきである |

| 原則2 |

高度の専門性と職業倫理を保持し、顧客に対して誠実・公正に業務を行い、顧客の最善の利益を図るべきである |

| 原則3 |

取引における顧客との利益相反の可能性について正確に把握し、利益相反の可能性がある場合には、当該利益相反を適切に管理すべきである |

| 原則4 |

顧客が負担する手数料その他の費用の詳細を、顧客が理解できるよう情報提供すべきである |

| 原則5 |

金融商品・サービスの販売・推奨等に係る重要な情報を顧客が理解できるよう分かりやすく提供すべきである |

| 原則6 |

顧客の資産状況、取引経験、知識及び取引目的・ニーズを把握し、当該顧客にふさわしい金融商品・サービスの組成、販売・推奨等を行うべきである |

| 原則7 |

顧客の最善の利益を追求するための行動等を促進するように設計された報酬・業績評価体系など適切な動機づけの枠組み等を整備すべきである |

金融庁「顧客本位の業務運営に関する原則」を基に筆者作成。

顧客本位原則が策定された当時の議論注7によれば、七つの原則の関係性は以下のとおりである。まず、原則1に顧客本位の業務運営に係る方針等の策定・公表等の項目を置きつつ、顧客本位の業務運営とは何かということを原則2から7までに整理している。このうち、原則2において一番大きな目的・目標として顧客の最善の利益の追求を掲げ、原則3から原則6までには、顧客の最善の利益の追求の具体的な中身として大きく三つの内容を定め注8、原則7ではこれらが実践されるため必要となる項目を定めているとされている(図表4)。

図表4 顧客本位原則の七つの原則の関係性

次に、顧客本位原則が策定された背景については当時の金融審議会がまとめた報告書注9において以下のとおり整理されている(下線部は筆者)。

これまで、金融商品の分かりやすさの向上や、利益相反管理体制の整備といった目的で法令改正等が行われ、投資者保護のための取組みが進められてきたが、一方で、これらが最低基準(ミニマム・スタンダード)となり、金融事業者による形式的・画一的な対応を助長してきた面も指摘できる。

本来、金融事業者が自ら主体的に創意工夫を発揮し、ベスト・プラクティスを目指して顧客本位の良質な金融商品・サービスの提供を競い合い、より良い取組みを行う金融事業者が顧客から選択されていくメカニズムの実現が望ましい。

そのためには、従来型のルールベースでの対応を重ねるのではなく、プリンシプルベースのアプローチを用いることが有効であると考えられる。具体的には、当局において、顧客本位の業務運営に関する原則(以下「原則」という。)を策定し、金融事業者に受け入れを呼びかけ、金融事業者が、原則を踏まえて何が顧客のためになるかを真剣に考え、横並びに陥ることなく、より良い金融商品・サービスの提供を競い合うよう促していくことが適当である。

顧客本位原則は法令ではないため、金融事業者に対する直接の法的拘束力を有するものではないが、顧客本位の業務運営の定着度合いを市場参加者が評価するようになると、優れた金融事業者が選ばれ、劣後する金融事業者は選ばれなくなっていくことが想定される。すると経営陣としては、よりよい顧客本位の業務運営を模索することが合理的な選択となると考えられる。法令については法的拘束力を有することにより規律づけが機能することと対比すれば、顧客本位原則についてはこのような市場メカニズムにより規律づけられることが想定されていると考えることができる注10。

このように考える場合、金融事業者の取り組みやその結果を市場参加者が評価し、選択できる環境が整っていることが重要になる。そして、これを具体化するべく、顧客本位原則の各項目について、金融事業者自身が「遵守するか、そうでなければ説明するか」を選び、それを公表する仕組み(「コンプライ・オア・エクスプレイン」)が採用されたり注11、当局において投資信託の運用損益別顧客比率などを「共通KPI」として設定し注12、金融事業者が各々の数値を公表する取り組みを進めたりすることで、各金融事業者の取り組み等の「見える化」をすべく、さまざまな行政対応が講じられていると考えることができる。

最善利益勘案義務の創設

顧客本位原則が策定された後、顧客本位の業務運営は一定の進展を見せてきたとされる。しかし、その後も、商品組成・選定や説明のあり方、提案方法等に関する課題が引き続き指摘されていたほか、顧客本位原則を採択していない、あるいは顧客本位原則を踏まえた取組方針等を公表していない金融事業者も多く存在しており、取り組みは「道半ば」の状況にあると評された注13。

こうした指摘を受けて、金融審議会においては「原則に定められている金融事業者は顧客に対して誠実・公正に業務を行い、顧客の最善の利益を図るべきであることを広く金融事業者一般に共通する義務として定めることなどにより、原則が対象とする金融事業者全体による、原則に沿った顧客・最終受益者の最善の利益を図る取組みを一歩踏み込んだものとすることを促すべきである」と提言された。

この提言を踏まえ、金融サービスの提供及び利用環境の整備等に関する法律(以下、「金融サービス提供法」という)に、顧客等の最善の利益を勘案しつつ、顧客等に対して誠実かつ公正に業務を遂行する義務(以下、「最善利益勘案義務」という)が新設された(図表5。下線は筆者)。

図表5 金融サービス提供法に規定された「最善利益勘案義務」

|

〔金融サービスの提供及び利用環境の整備等に関する法律2条1項〕 |

|

第二条 金融サービスの提供等に係る業務を行う者は、次項各号に掲げる業務又はこれに付随し、若しくは関連する業務であって顧客・・・の保護を確保することが必要と認められるものとして政令で定めるものを行うときは、顧客等の最善の利益を勘案しつつ、顧客等に対して誠実かつ公正に、その業務を遂行しなければならない。 |

|

○趣旨:「これまで顧客本位の業務運営に関する原則に基づき促してきた、顧客本位の業務運営の取組みの一層の定着・底上げを図る点にあります。」(パブリックコメントNo.1) |

法令及び金融庁「コメントの概要及びコメントに対する金融庁の考え方」(令和6年10月30日公表)を基に筆者作成。

この改正の際、併せて監督指針の改正も行われ、最善利益勘案義務の適用を受ける事業者に関する各監督指針において共通する記載が追加されている。当該記載とそれに対応するパブリックコメントの主な内容は、以下のとおりである(図表6。付番および下線は筆者)。

図表6 各監督指針における共通の記載

|

〔監督指針の共通文言〕 |

|

「●●業者が、その業務を通じて、①社会に付加価値をもたらし、同時に自身の経営の持続可能性を確保していくためには、顧客の最善の利益を勘案しつつ、顧客に対して誠実かつ公正にその業務を行うことが求められる。そこで、●●業者が、②必ずしも短期的・形式的な意味での利益に限らない「顧客の最善の利益」をどのように考え、これを実現するために自らの規模・特性等に鑑み、③組織運営や商品・サービス提供も含め、顧客に対して誠実かつ公正に業務を遂行しているかを検証する。」 |

|

① 「社会に付加価値をもたらすことで、同時に、自分自身の経営の持続可能性が確保されていくものであると示したものであって、金融事業者が利益を得てはならないという趣旨ではなく、顧客と金融事業者の双方の利益がWin-Winの関係になることが目指されているとの理解でよいか」「ご理解のとおりです。」(パブリックコメントNo.14) ② 「『短期的·形式的な意味での利益』とは、例えば、顧客にとって目先の経済的な利益を生じ得るが長期的には顧客に不利益となる可能性がある場合の当該経済的な利益や機械的な計算に基づく経済的な利益等を想定しております。」(パブリックコメントNo.10) ③ 「『組織運営や商品・サービス提供も含め』と記載しているとおり、・・・個別の取引の背景にあるビジネスモデルのあり方、例えば、業績評価をはじめとする組織運営のあり方や商品ラインナップのあり方、プロダクトガバナンスなども検証の着眼点となると考えております。」(パブリックコメント No.10、16) |

法令及び金融庁「コメントの概要及びコメントに対する金融庁の考え方」(令和6年10月30日公表)を基に筆者作成。

最善利益勘案義務の実務対応の方向性

監督指針は、「顧客本位原則に沿った取組方針の公表をしているかを検証する」などといったように、特定の対応をしているかを検証するとの内容とはされていない。また、上述した顧客本位の業務運営が重要とされる理由や顧客本位原則が策定された背景等を踏まえると、最善利益勘案義務の実務対応について検討する際に、たとえば、取組方針の策定・公表や取組状況の公表といった外形をもって最善利益勘案義務を履行できていると考えることは適切でないと思われる注14。顧客本位原則が指摘するように、顧客本位原則の「趣旨・精神を自ら咀嚼したうえで、それを実践していくためにはどのような行動をとるべきかを適切に判断していくこと」が、最善利益勘案義務の実務対応においても重要になると考えられる。

本原則の採用するアプローチ

本原則は、金融事業者がとるべき行動について詳細に規定する「ルールベース・アプローチ」ではなく、金融事業者が各々の置かれた状況に応じて、形式ではなく実質において顧客本位の業務運営を実現することができるよう、「プリンシプルベース・アプローチ」を採用している。金融事業者は、本原則を外形的に遵守することに腐心するのではなく、その趣旨・精神を自ら咀嚼した上で、それを実践していくためにはどのような行動をとるべきかを適切に判断していくことが求められる。

そして、最善利益勘案義務の実務対応を進めていく方向性を検討するに際しては、金融庁が、これまで金融事業者の取り組みが真に顧客本位のものとなっているか等について、幅広くモニタリングを実施し、その結果を「リスク性金融商品の販売・組成会社による顧客本位の業務運営に関するモニタリング結果について」(以下、「FDレポート」という)などの表題で公表してきたことが参考になる。最善利益勘案義務について、パブリックコメント回答において「これまで顧客本位の業務運営に関する原則に基づき促してきた、顧客本位の業務運営の取組みの一層の定着・底上げを図る」趣旨であるとされている注15ことからも、その実務対応を検討する際にFDレポートの内容を参考にすることは有用であると考えられる注16。

たとえば、令和3事務年度注17末に公表されたFDレポート(令和4年6月30日公表)では、ファンドラップとバランス型投資信託について取り上げられている。当時はファンドラップの取扱いを開始する地域銀行も増え、契約件数・預り資産残高ともに増加していた。

同FDレポートではまず、ファンドラップについて以下のように整理されている(下線部は筆者)。

FW(筆者注:ファンドラップの意)は、投資家が投資一任業者と投資一任契約を締結し、金融商品への投資を一任するサービスである。また、サービスの対価は、投資一任報酬として、運用資産残高に応じて徴収されることが一般的である。このように、FWでは、顧客とゴールを共有したうえで、資産全体を対象に最適な投資アドバイスを継続して提供することが想定されている。しかしながら、近年の小口化の進展に伴って定型化が進み、顧客がリスク許容度別に1つから数種類の分散投資モデルの中から適するものを選択し、選択されたモデルに従って投資一任業者が運用する方式が主流となっている。この結果、FWの特徴である顧客意向に応じたカスタマイズの余地が限定的なものになっている。

次にバランス型投資信託について以下のように整理されている。

これに対し、バランス型投資信託は、一般的には、投資家が自ら選択して購入する。その購入時には「商品、投資環境の説明および情報提供等、並びに購入に関する事務手続き等」の対価として販売手数料がかかり、保有期間中には「購入後の情報提供、運用報告書等各種書類の送付、口座内でのファンドの管理および事務手続等」等の対価としての費用がかかる。しかしながら、バランス型投資信託の中には、リスク水準の異なる複数の分散投資のコースを用意し、顧客のリスク許容度等に合わせて選択できるよう設計されたものも存在する。さらに、当初購入時に選択したコースから他のコースに変更することを可能とするものもある。このように、顧客意向が一定程度反映され得る商品は、FWとの区別が曖昧となる。

FDレポートでは、このように二つの商品性を整理したうえで、ファンドラップの課題を以下のように指摘している。

FWの特徴の1つは、購入後の情報提供とされているが、実際に提供されるのは、定期報告書程度でしかないことが多い。このため、運用報告書等のレポートが定期的に提供されるバランス型投資信託と対比して、顧客が受けるサービスの違いが分かりにくくなっている。その一方で、顧客が支払う費用は、トータルでFWの方が大きくなる傾向が強い。さらに、投資一任報酬がポートフォリオ運用の対価であるにもかかわらず、FWがポートフォリオ全体の運用となっていないことが多い点も踏まえると、投資一任報酬の妥当性についてより厳しく検証する必要があると考えられる。

すなわち、もともと大口顧客を対象として一任を受けるサービスであったファンドラップが幅広いマス向け商品となっていくにつれ、バランス型投資信託とサービス内容が実質的に似通ってきているのではないか。そうだとすれば、バランス型投資信託よりも顧客が支払う費用が大きくなることの多いファンドラップに関し、当該費用に見合ったサービスが提供されているといえるかをよく検証する必要がある、と指摘されているのである。

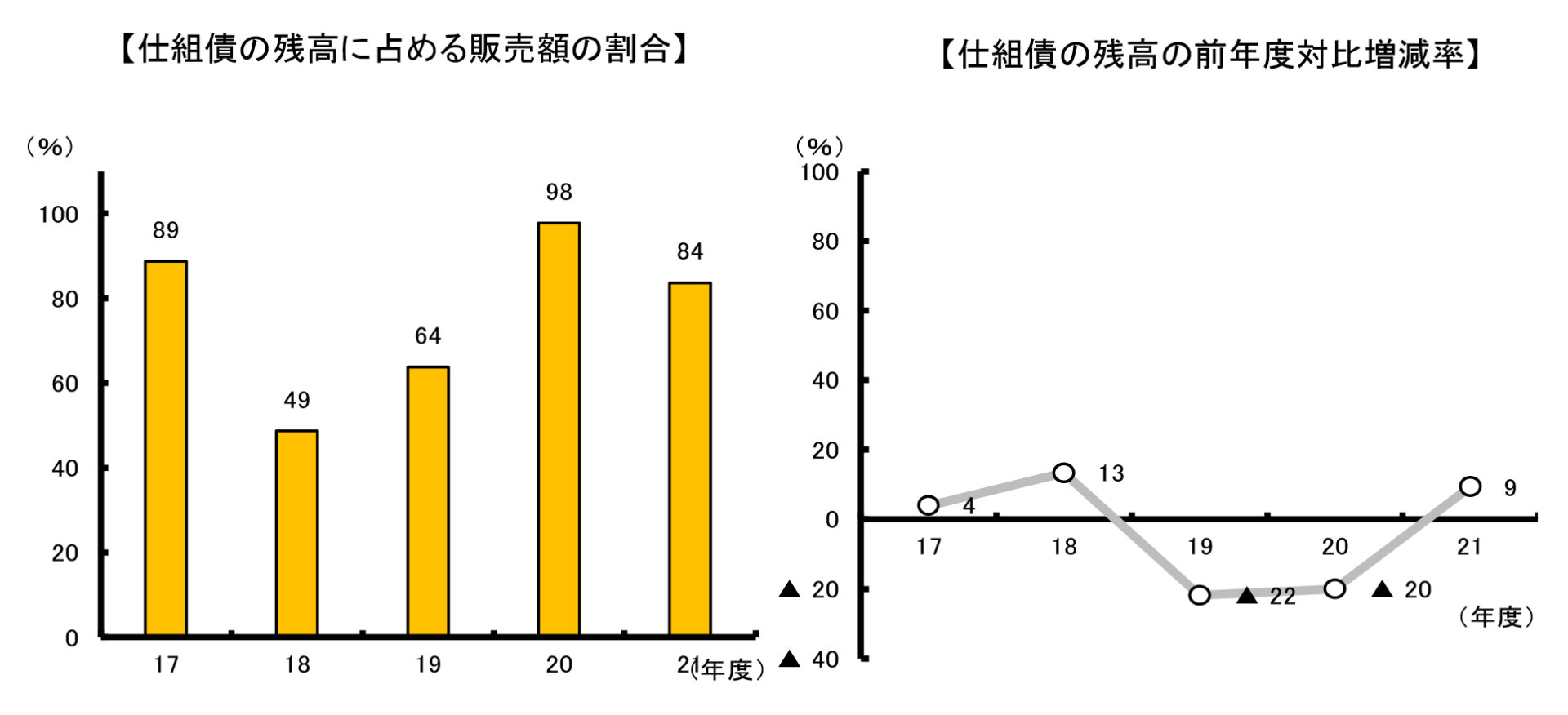

また、同FDレポートでは、仕組債に関し、販売額全体は増加傾向にある一方で、残高が対前年度比で増えていないとのデータを示したうえで(図表7)、回転取引類似の状況にあるのではないか、と指摘している。

図表7 仕組債の残高に占める販売額の割合等

出典:金融庁「投資信託等の販売会社による顧客本位の業務運営のモニタリング結果について」(2022年6月30日)32頁。

これらはあくまで一例だが、いずれの指摘も、顧客が支払う費用に見合ったサービスの提供であるとか、回転取引類似の状況などといった、ビジネスモデルのあり方に言及しているということができる。

監督指針において「組織運営や商品・サービス提供を含め」と記載され、パブリックコメントでは「個別の取引の背景にあるビジネスモデルのあり方」が検証の着眼点になるとされていることを踏まえると、このようなビジネスモデルのあり方を検証することが最善利益勘案義務の実務対応の一つの方向性となり得ると思われる。

その際には、FDレポートが指摘する課題事例等への該当・非該当を検証することだけでなく、FDレポートに示されたさまざまな定量的・定性的なデータや課題事例等が指摘する内容の背景に存在するより本質的な課題について、「業績評価をはじめとする組織運営のあり方や商品ラインナップのあり方、プロダクトガバナンス」などの観点から整理したうえで検証することが有益であると考えられる。

こうした取り組みを通じて、「社会に付加価値をもたらし、同時に自身の経営の持続可能性が確保」できる存在となることが、最善利益勘案義務により目指されている姿ということではなかろうか。

おわりに

おそらく本稿が公表される頃には令和6事務年度注18のFDレポートが公表されているだろう注19。そこで、まずは本稿の内容も踏まえて同FDレポートを読んでみていただきたい。本稿では、特に最善利益勘案義務の実務対応の方向性について踏み込んだ考察を行っている。したがって、今後、本稿で述べたこととは異なる見解等が当局から公表される可能性もある点についてはご容赦いただきたいが、その場合でも、顧客本位の業務運営の基礎に立ち返って考えることが否定的な評価を受けることはないだろう。いずれにしても、本稿が読者の顧客本位の業務運営の解像度を上げる一助になれば幸いである。

→この連載を「まとめて読む」

- 金融庁「保険業法の一部を改正する法律案 説明資料」(2025年3月)1頁。[↩]

- 「家計が安心して金融商品を購入できる環境を整備するため、「金融商品取引法等の一部を改正する法律」(2023年11月成立)により、金融商品の組成・販売・管理等において金融事業者に 顧客等の最善の利益を勘案すること等を義務付けたところ、このために必要な態勢が構築されているかモニタリングを行う」(金融庁「2024事務年度 金融行政方針」(2024年8月)4頁)。[↩]

- 日本銀行「2025年第1四半期の資金循環(速報)」(2025年6月27日)35頁(2025第1四半期時点)。[↩]

- 金融庁「金融審議会 資産運用に関するタスクフォース」(第1回)議事録(2023年10月3日)。[↩]

- 一般社団法人 金融財政事情研究会「『顧客本位の業務運営』確保へ 深化を続ける金融行政の最新施策 ルールとプリンシプルを組み合わせて顧客の最善の利益の実現へ」週刊金融財政事情2025.3.4。[↩]

- 2024年9月に顧客本位原則が改訂され「プロダクトガバナンスに関する補充原則」が新たに策定・追加されているが本稿では割愛する。[↩]

- 金融庁「金融審議会 市場ワーキング・グループ」(第10回)議事録(2016年11月25日)。[↩]

- 前掲注7議事録「4と5というものは金融商品・サービスに係る重要な情報を提供して、顧客が合理的な選択ができるようにするということ。特に手数料等に関しては、顧客の合理的な選択において重要な役割を果たすという観点から、1つ別の項目を立てさせていただいているということでございます。」[↩]

- 金融庁「金融審議会 市場ワーキング・グループ報告 ~国民の安定的な資産形成に向けた取組みと市場・取引所をめぐる制度整備について~」(平成28年12月22日)。[↩]

- 佐藤隆文『資本市場とプリンシプル』日本経済新聞出版社 77~79頁を参照。[↩]

- 顧客本位原則3頁。なお、顧客本位原則については、各原則に適合している場合でも対応方針の公表を求めている点で、コンプライ・アンド・エクスプレインとも呼べるスキームになっていると指摘するものとして、前掲注10)88頁。[↩]

- 投資信託につき、金融庁「投資信託の販売会社における比較可能な共通KPIについて」(平成30年6月29日)。なお、外貨建保険の共通KPIについても公表。[↩]

- 金融庁「金融審議会 市場制度ワーキング・グループ 顧客本位タスクフォース 中間報告」(2022年12月9日)2頁。[↩]

- 一般社団法人金融財政事情研究会「担当者解説 金融商品取引法等の一部を改正する法律(令和5年法律第79号)およびその関係政府令の解説 ―顧客等の最善の利益を勘案した誠実公正義務の創設およびデジタル化の進展等に対応した顧客等の利便向上・保護に係る施策―」金融法務事情2248号(2024年12月25日号)7頁。[↩]

- 金融庁「コメントの概要及びコメントに対する金融庁の考え方」(令和6年10月30日公表)No.1。[↩]

- 国会審議においても「どういう基準で、これは最善じゃないですよねということを金融庁としてはおっしゃっていくのかどうなのかというのがちょっとよく分からないんですけど、そのときの物差しというのはどこにあるんでしょうか。」との質問に対し、「一律の目線を定めるということには困難もあろうかと考えております」としつつ、「顧客本位の業務運営に関する原則の策定の後、例えば、その金融事業者によるそういう顧客の最善の利益に向けた実施状況がどうなっているのか、それを把握、改善するためのモニタリングを行ってきております。・・・それからさらに、その分析結果、これらの分析結果をまとめたレポートを年一回の頻度で公表等をしてきてございます。」と答弁している(第212回国会 参議院 財政金融委員会 第4号 令和5年11月16日)。[↩]

- 令和3年7月1日から令和4年6月30日まで。[↩]

- 令和6年7月1日から令和7年6月30日まで。[↩]

- 2025年7月1日付で公表された(金融庁「リスク性金融商品の販売・組成会社による顧客本位の業務運営に関するモニタリング結果」)。本稿は2025年6月時点の情報に基づき執筆したものである。[↩]

寺川 和真

弁護士法人御堂筋法律事務所 弁護士

19年東京大学法科大学院修了。20年弁護士登録。21年弁護士法人御堂筋法律事務所入所。22年金融庁企画市場局市場課(課長補佐)。顧客本位の業務運営の確保に係る制度整備を含む23年金融商品取引法等の改正などに携わる。25年弁護士法人御堂筋法律事務所復帰。金融レギュレーション、コーポレート、訴訟・紛争対応を注力分野とする。

御堂筋法律事務所プロフィールページはこちらから