近時の「開示」をめぐる法改正

金融商品取引法および「企業内容等の開示に関する内閣府令(以下、「開示府令」という)」を中心に、企業情報の開示に関する法改正が相次いでいる。近時の主要な法改正は、図表1のとおりである。また、金融商品取引法に基づく有価証券報告書と会社法に基づく事業報告および計算書類等を含め、企業に求める開示を一つの法定開示書類に集約することも議論されている注1。

図表1 企業情報の開示に関する近時の主要な法改正

| 対象法令 | 改正の適用時期 | 対象となる開示書類 | 改正の概要 |

| 開示府令 |

2023年3月期の有価証券報告書等から適用 |

有価証券報告書 |

サステナビリティ情報の記載欄の新設等 |

| 金融商品取引法 |

2024年4月1日から適用 |

四半期報告書 |

四半期報告書の廃止等 |

| 開示府令 |

1.「重要な契約」の有価証券報告書等への記載については、2025年3月期から適用 2.臨時報告書については2025年4月1日から適用 |

有価証券報告書 |

「重要な契約」についての開示内容を明確化 ・企業・株主間のガバナンスに関する合意 ・企業・株主間の株主保有株式の処分・買増し等に関する合意 ・ローン契約と社債に付される財務上の特約(臨時報告書の提出事由としても追加) |

| 開示府令 |

2025年3月期の有価証券報告書等から適用 |

有価証券報告書 |

当期を含む最近5事業年度以内に政策保有目的から純投資目的に保有目的を変更した株式について、保有目的の変更の理由および保有目的の変更後の保有または売却に関する方針等の開示を求める |

| 金融商品取引法 |

未定 |

大量保有報告書 |

「共同保有者」の範囲について、「共同保有者」に該当しない場合を明確化 |

本稿では、近時の開示に関するトピックの中でも、特に重要性の高まっているサステナビリティ情報の開示に関する留意点を取り上げたい。

サステナビリティの定義は多義的であり、気候変動への対応など、地球規模で人類が直面する課題を含む概念である。しかし、企業内容として開示が求められるのは、主に投資家に向けた、当該企業のサステナビリティ(すなわち、自社の持続可能性)に関する情報である。したがって、開示の観点からは、サステナビリティ情報とは、企業が地球環境のためにどのような貢献をしているかといった情報ではなく、企業自身が今後とも事業を継続していくうえでのリスクおよび機会に関する情報を意味する注2。

サステナビリティ情報の開示の留意点

開示に関する法令等

サステナビリティ情報の開示には、法令に基づく開示と、任意の開示(統合報告書やサステナビリティ・レポート等での開示)の両面がある。本稿では、法令に基づく開示のうち、上場企業において最も重要性が高いと考えられる有価証券報告書での開示における留意点について述べる。

2023年1月31日に公布および施行された開示府令等の改正により、有価証券報告書において「サステナビリティに関する考え方及び取組」の記載欄が新設されるなど、サステナビリティ情報の開示の充実が図られ、2023年3月期から適用されている。

サステナビリティ開示基準の公表

2025年3月5日には、サステナビリティ基準委員会(以下、「SSBJ」という)が、国際サステナビリティ基準審議会(以下、「ISSB」という)が開発したIFRSサステナビリティ開示基準と整合性のある開示基準を確定し、公開した注3。SSBJが公表した開示基準は、

① 基本的な事項を定める「サステナビリティ開示基準の適用」(適用基準)

② コア・コンテンツに関する一般的な要求事項としての「一般開示基準」(一般基準)

③ 気候関連開示の要求事項を定める「気候関連開示基準」(気候基準)

から構成される(以下、これらの基準を総称して「SSBJ基準」という)。

SSBJ基準の法律上の位置づけは未だ定まっていないが、金融審議会の「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」の説明資料や議事録によれば、SSBJ基準を有価証券報告書における開示に取り込む方向で検討が行われている。具体的には、プライム市場上場企業を対象に、2027年3月期から、時価総額3兆円以上の企業においてSSBJ基準の適用が義務化され、2029年3月期には時価総額5,000億円以上の企業(プライム市場上場企業の80%以上)に適用が拡大され、最終的にはプライム市場上場企業のすべてについて適用を義務化することが想定されている注4。また、スタンダード市場上場企業およびグロース市場上場企業についても、SSBJ基準の任意適用を促進することが想定されている。サステナビリティ情報に関する第三者による保証制度についても、保証の担い手を含め、金融審議会の上記ワーキング・グループにて検討が進められており、現状、SSBJ基準の適用が義務化された次の事業年度から保証の取得を義務化することが想定されているようである注5。

開示が求められる事項

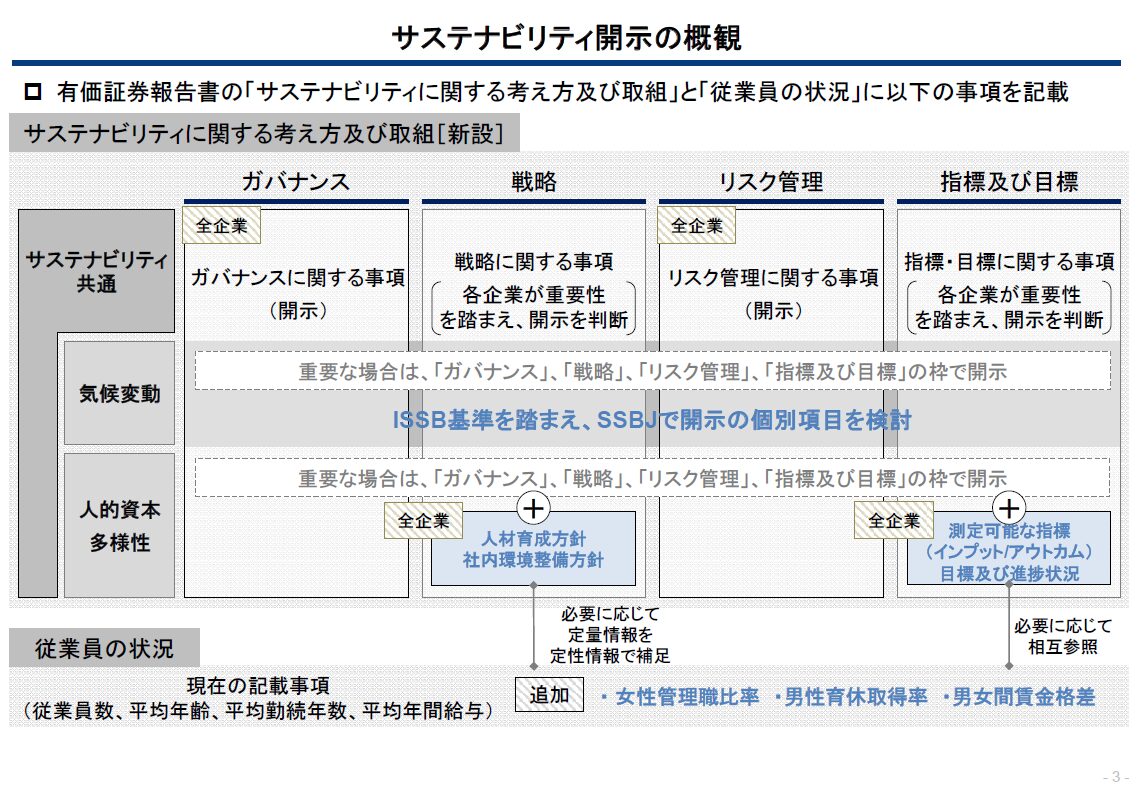

現行の開示府令の下では、有価証券報告書の「サステナビリティに関する考え方及び取組」の記載欄において、以下図表2の事項についての開示が求められている。

図表2 現行法令におけるサステナビリティ開示の概観

出典:金融庁「サステナビリティ情報の記載欄の新設等の改正について(解説資料)」3頁。

「ガバナンス」と「リスク管理」については、すべての企業が開示を求められ、「戦略」と「指標及び目標」については、各企業が重要性を判断して開示することとされている。ただし、重要性にかかわらず、人的資本についての人材育成方針や社内環境整備方針については、全企業に対して「戦略」と「指標及び目標」における開示も求められている。

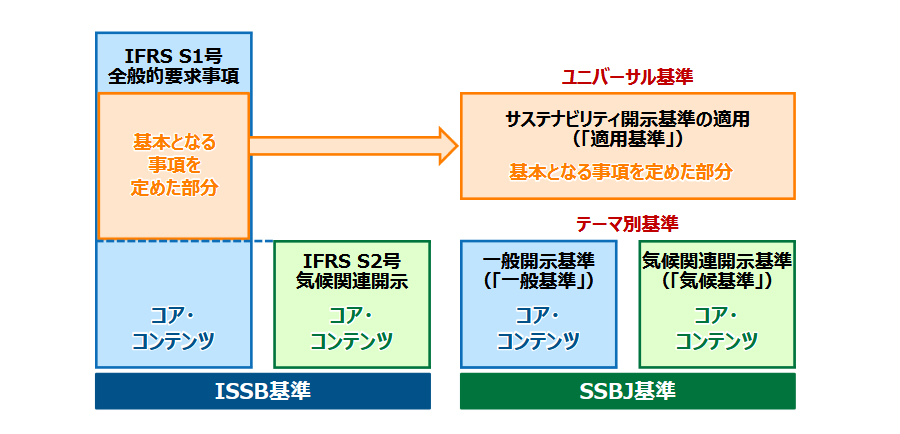

プライム市場上場企業を対象に適用義務化が想定されているSSBJ基準をみると、適用基準において開示にあたっての基本となる事項を定め、一般基準および気候基準ではISSBの開発した基準(IFRS S1号およびS2号)におけるコア・コンテンツに対応する事項が定められている。一般基準と気候基準との関係については、気候関連のリスクおよび機会に関する情報の開示について気候基準が適用され、それ以外の情報の開示について一般基準が適用される(図表3参照)。

図表3 ISSB基準とSSBJ基準の構成の比較

出典:SSBJの2025年3月5日付「公表にあたって」4頁の図。

本稿では、SSBJ基準の詳細な内容には立ち入らないものの、連結財務諸表を作成している企業は、サステナビリティ情報の開示も連結ベースで行う必要がある点は、現状と同様である(適用基準の第6項)。

また、サステナビリティ関連のリスクおよび機会の財務的影響の開示にあたっては、報告期間における企業の財政状態、財務業績およびキャッシュ・フローに与える影響ならびに短期、中期および長期において、企業の財政状態、財務業績およびキャッシュ・フローに与えると予想される影響について、定量的および定性的情報の開示が求められている(一般基準の第16~19項、気候基準の第21~24項)。ただし、定量的情報の開示については、①影響を区分して識別できない場合や、②影響を見積るにあたり測定の不確実性の程度があまりにも高いために、もたらされる定量的情報が有用でないと判断する場合、③企業が定量的情報を提供するスキル、能力または資源を有していない場合には、開示しない理由等を記載することで、定量的情報の開示は免除される(一般基準の第20~22項、気候基準の第25~27項)。

また、経過措置により、金融商品取引法に基づきSSBJ基準が適用される初年度は、気候基準に従った開示のみとすることが許容されている(適用基準の第94項)。気候基準においても、経過措置として、適用初年度のみ、スコープ3温室効果ガス排出の開示を行わないことが許容される(気候基準の第103項)。

開示にあたっての留意点

(1) サステナビリティ情報の開示の意義

企業にとって、サステナビリティ情報の開示をする意義は何であろうか。2023年の開示府令改正の契機となっている2022年6月公表の金融審議会の「ディスクロージャーワーキング・グループ報告」注6においては、その冒頭で、「中長期的な企業価値にとって重要な課題を開示事項とすることを通じ、企業がそれらの課題について必要な検討と取組みを行うことが期待される」とともに、「投資家は開示された企業の取組みを深く理解し、建設的な対話を通じて、企業価値の向上を促すことが期待される」と書かれている。

すなわち、サステナビリティ情報の開示が求められるのは、それが企業の中長期的な企業価値向上につながるからである。各企業は、開示に向けて、自社の中長期的な「リスク」および「機会」を認識し、その影響を分析・予想し、どのように取り組むかを考え、その検討結果を踏まえて中長期的な企業価値向上につながる経営戦略を策定する必要がある。これは、企業における中長期的な企業価値向上の取り組みそのものである。また、このような取り組みを積極的に開示することで、短期的な利益の追求に傾きがちな投資家との間で、中長期的な視点での対話を行う糸口となることが期待できる。

さらに、サステナビリティ情報の開示規制について、その実態は行為規制であるとの指摘注7もされている。すなわち、開示府令において開示が求められる「ガバナンス」「戦略」「リスク管理」「指標及び目標」とは、内部統制構築にかかる経営判断そのものであり、各社の開示が進むことで、取締役の善管注意義務として求められる内部統制の水準が引き上がっていくという指摘注8である。SSBJ基準において開示を求められるコア・コンテンツの構成要素も「ガバナンス」「戦略」「リスク管理」「指標及び目標」であり、SSBJ基準導入後もこの指摘は妥当する。

SSBJ基準においては、気候関連の情報を含め、多数の項目および観点から、定量的な情報を含む実質的な情報の開示が求められている。その意味で、まずはSSBJ基準が適用されるプライム市場上場企業において、開示する情報の基準が引き上がることにより、開示される情報に見合った内部統制の構築が求められ、結果的に内部統制の水準が引き上がることが考えられる。その影響は、プライム市場上場企業以外の上場企業にも波及する可能性がある。

(2) 「重要性」の判断について

現行の有価証券報告書におけるサステナビリティ情報の開示において、「戦略」と「指標及び目標」については、人的資本に関する情報を除き、各企業が重要性(マテリアリティ)を判断して開示することとされている。金融庁の「記述情報の開示に関する原則」注9の2-2においては、この重要性の判断について、「投資家の投資判断にとって重要か否かにより判断すべきと考えられる」とされるとともに、「その事柄が企業価値や業績等に与える影響度を考慮して判断することが望ましい」とされている。

また、SSBJ基準においても、開示が必要であるか否かの基準は情報に重要性があるか否かであり、情報に重要性がない場合は、当該情報を開示する必要はない。(適用基準の第22項)。この重要性の意味については、「財務報告書の主要な利用者(現在のおよび潜在的な投資者、融資者およびその他の債権者)が行う意思決定に影響を与えると合理的に見込み得ることをいう」とされている(同第4項(7)および(3))。したがって、SSBJ基準においても、投資家の投資判断において重要な情報であるかが基準となる点で、現行の基準と基本的に変更はない。

ただし、重要性の評価にあたっては、定量的要因および定性的要因の両方を考慮しなければならないとされている(適用基準の第56~58項参照)。企業の将来の財政状態、財務業績およびキャッシュ・フローに与える影響・規模を定量的に分析することが明確に求められていると考えられ、SSBJ基準では従来よりも踏み込んだ検討が必要となる。SSBJ基準において、重要性の判断は企業に固有のものとされ、具体的な基準は設けられていないが(適用基準のBC110参照)、基本的には、将来起こり得る事象の発生可能性の高さと、その影響の重大性の掛け合わせによって判断することになる。その影響の定量的な分析においては、中長期的な影響額を合理的に見積もることになるが、将来予測という高度の専門的判断が必要であるから、どのような方法論で影響額を見積もるか、またどの程度の金額をもって「重要」と判断するかについても広い裁量が認められる。

ただし、たとえば、公的機関等による注意喚起や同業他社および自社の過去の経験等、自社の通常の事業執行上参照すべき情報に照らして将来発生する可能性を相応に想定すべき事象であって、仮に当該事象が発生した場合には重要な後発事象に関する臨時報告書の提出事由における基準(最近連結会計年度の末日における連結純資産額の3%以上かつ最近5連結会計年度に係る連結財務諸表における親会社株主に帰属する当期純利益の平均額の20%以上に相当する場合。開示府令第19条第2項第19号)に該当するほどの影響額が見込まれるものについては、重要性があり開示の対象となる情報であると判断することになろう。

さらに、投資家の投資判断において重要な情報とは、企業価値に影響する経営戦略についての情報であるとも考えられることから、重要な情報として開示する際には、サステナビリティ単独の観点からの検討ではなく、企業の中長期の経営戦略との関連性をわかりやすく示すことがポイントになる注10。

(3) 将来情報の記載について

開示の対象となるサステナビリティ情報には、その性質上、中長期的な予測やシナリオ分析に基づく将来に関する情報(将来情報)が多く含まれることになる。この点、開示後の事情により、結果的に開示した情報が事実と異なることになった場合に、虚偽記載の責任を負う可能性があるとすれば、企業の積極的な開示が後退してしまう。そこで、企業内容等開示ガイドライン注11の5-16-2において、「一般的に合理的と考えられる範囲で具体的な説明が記載されている場合には、」「将来情報と実際に生じた結果が異なる場合であっても、直ちに虚偽記載等の責任を負うものではないと考えられる」との解釈が示されるとともに、具体的な記載内容について、「例えば、当該将来情報について社内で合理的な根拠に基づく適切な検討を経たものである場合には、その旨を、検討された内容(例えば、当該将来情報を記載するに当たり前提とされた事実、仮定及び推論過程)の概要とともに記載することが考えられる」とされている。

SSBJ基準においては、温室効果ガスの排出量の開示が求められていることもあり(気候基準の第47項)、金融審議会のワーキング・グループにおいて、開示におけるセーフハーバーを明確化する企業内容等開示ガイドラインの改正が検討されている。特に、企業のバリュー・チェーンで発生する間接的な温室効果ガスを意味するスコープ3については、15のカテゴリーごとの排出量の開示が求められているが(気候基準の第55項および第56項、第6項(13))、そのためには第三者の測定や見積りといった第三者から提供されたデータに依拠せざるを得ない。そこで、企業内容等開示ガイドラインの改正により、そのような第三者からの情報が事後的に誤りであることが発覚したとしても、「統制の及ばない第三者から取得した情報を利用することの適切性(含:情報の入手経路の適切性)や、見積りの合理性について会社内部で適切な検討が行われたことが説明されている場合であって、」「その開示の内容が一般に合理的と考えられる範囲のものである場合」には、虚偽記載等の責任を負わないことを明確化するとされている注12。

したがって、第三者から取得した将来情報であっても、前提とした情報やその情報に基づく予想の合理性を社内で検討し、その検討過程を含めて十分な説明をすることで、虚偽記載の責任は基本的に回避できるものと考えられる。そのためには、温室効果ガスの排出量等に限らず、サステナビリティ戦略全体の合理性を確保するための社内での検討体制・プロセスを構築するとともに、対外的に合理的な説明ができるかという観点から前提情報や推論過程を整理しておくことが重要となる。

今後の開示に向けたその他の留意点

米国において、政権交代により、温室効果ガス排出削減等のための国際枠組みであるパリ協定からの再度の離脱や、連邦政府によるDEI政策の廃止など、反ESGともいわれる動きが勢いを増している。ESGとサステナビリティとの親和性は高く、反ESGの立場による政策が、サステナビリティ関連の「リスク」および「機会」に関する見込みや評価に影響を及ぼす可能性も否定はできない。しかしながら、サステナビリティ情報を開示する意義は、中長期的な企業価値の向上にあり、内部統制構築の起点となることにもある。したがって、反ESGの動きにより、サステナビリティ情報を開示する意義が後退することにはならない。

サステナビリティ情報の開示とその後の運用は、企業の経営判断そのものと密接に結びついており、財務部門やIR部門が単独で対処できる事項ではない。各企業の法務・総務部門が、経営陣・IR部門・財務部門とも連携し、内部統制システムの改善活動として主体的に取り組むことが期待されている。

- 経済産業省・企業情報開示のあり方に関する懇談会「企業情報開示のあり方に関する懇談会課題と今後の方向性(中間報告)」(2024年6月)[↩]

- 中村直人「サステナビリティと実務の留意点」NBL1243号(2023年)4-5頁参照。[↩]

- 2025年3月5日のSSBJ公表資料。[↩]

- 金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」(2024年12月2日開催の第5回)の事務局説明資料21頁。[↩]

- 前掲注4)参照。[↩]

- 金融審議会「ディスクロージャーワーキング・グループ 報告 -中長期的な企業価値向上につながる資本市場の構築に向けて-」 (令和4年6月13日)[↩]

- 中村・前掲注2)6頁参照。[↩]

- 中村・前掲注2)6頁参照。[↩]

- 金融庁「記述情報の開示に関する原則」(2019年3月19日)[↩]

- 金融庁が公表している「記述情報の開示の好事例集2024(第4弾)」(2024年2月3日)においても、「企業理念や経営戦略にサステナビリティ戦略がどのように関わるかを開示することが有用」とされている(「投資家・アナリスト・有識者が期待する主な開示のポイント:全般的要求事項(1/2)」)。[↩]

- 金融庁企画市場局「企業内容等の開示に関する 留意事項について(企業内容等開示ガイドライン)」(2025年2月)[↩]

- 金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」(2024年10月10日開催の第4回)の事務局説明資料14頁。[↩]

中島 正裕

中村・角田・松本法律事務所 パートナー弁護士

04年東京大学経済学部卒業。07年東京大学法科大学院修了。08年弁護士登録、現事務所入所。著作「役員向け研修の実施に向けた留意点」(共著)ビジネス法務2024年11月号41頁ほか多数。

中村・角田・松本法律事務所のプロフィールページはこちら

小原 隆太郎

中村・角田・松本法律事務所 パートナー弁護士

12年一橋大学法学部卒業。14年弁護士登録、同事務所入所。24年ニューヨーク州弁護士登録。著作『金融機関の法務対策6000講 第Ⅰ巻 金融機関の定義・コンプライアンス編』(共著、株式会社きんざい、2022年)ほか多数。

中村・角田・松本法律事務所のプロフィールページはこちら