はじめに

近年、農業経営の6次産業化が推進されるなど農業を取り巻く環境が変化する中で、農業経営における法人経営の重要性が増しているところ、本稿では、そうした法人経営の農業経営の一つの手法として、農地所有適格法人の議決権要件との関係における株式信託の活用について紹介する。

法人による農業の大規模経営

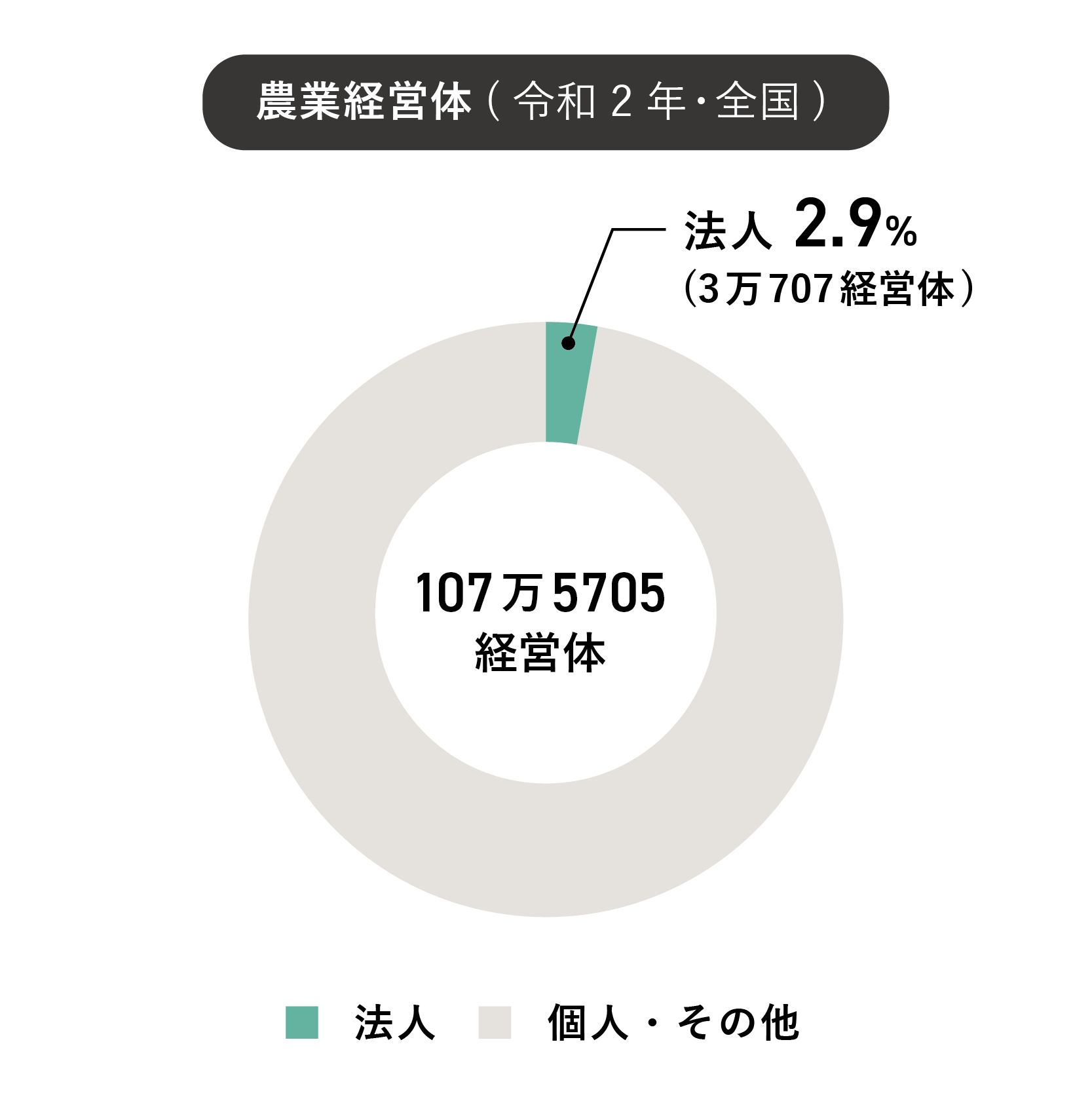

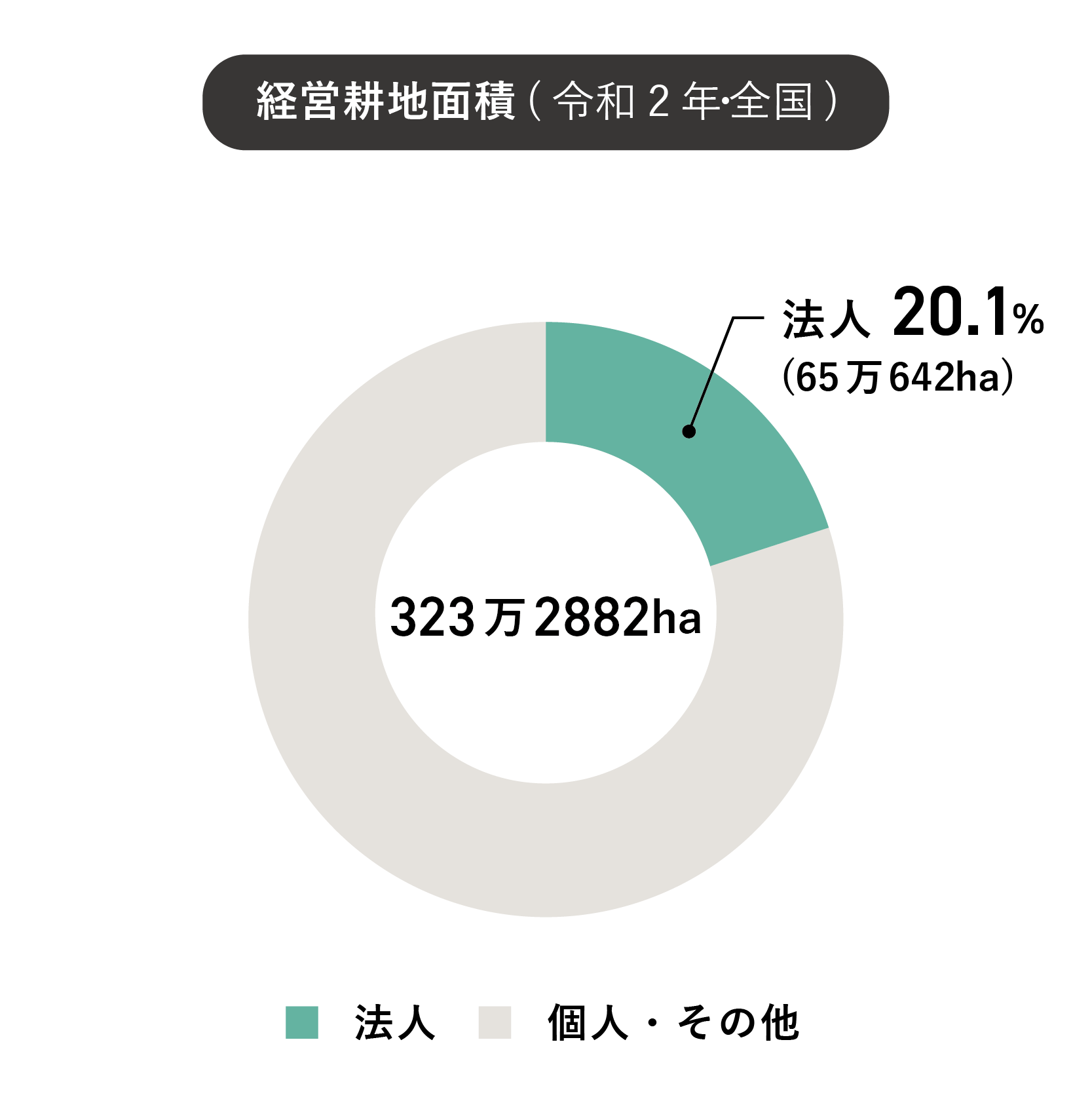

最新の「農林業センサス」注1)によれば、令和2年の全国の農業経営体の数は107万5705経営体であり、その大半は個人経営である。その余の経営体のうち法人経営は3万707経営体(2.9%)にとどまっているが、このうち、経営耕地のある2万4788法人による経営耕地は65万642haであり、全国の経営耕地(323万2882ha)の20.1%を占めている(図表1)。そして、一経営体当たりの経営耕地面積は、全経営体平均では3.0haであるのに対し、法人経営平均では21.2haとなっている。かかる法人経営による農業経営体は、前回調査(平成27年調査)時と比べて3404経営体増加し、法人経営による経営耕地は19万5830ha増加しており、我が国の農業においては、法人による大規模経営化の傾向にあることが見て取れる。

図表1 農業経営体・経営耕地面積の状況

「農業センサス」のデータを基に筆者作成。

法人による農業経営と農地法

農地所有適格法人

農地の所有権等注2)を取得するためには、農地法3条1項に基づく農業委員会の許可が必要であるところ、農地所有適格法人以外の法人は、この許可を受けることができず(同条2項2号)、農地の所有権等を取得することができない。

農地所有適格法人とは、農事組合法人、公開会社でない株式会社または持分会社であって、次の要件のすべてを満たしているものをいう(同法2条3項)。

1 事業要件

主たる事業が農業(自ら生産した農産物の加工・販売等の関連事業を含む)であること(農地法2条3項1号)

2 議決権要件

法人の行う農業に常時従事する個人その他の所定の農業関係者が総議決権の過半を有していること(同項2号)

3 役員要件

① 役員の過半が、法人の行う農業に常時(原則年間150日以上)従事する構成員注3)であること(同項3号)

② 役員または重要な使用人の一人以上が、法人の行う農業に必要な農作業に原則年間60日以上従事すること(同項4号)

この農地所有適格法人の議決権要件により、企業が子会社を設立して、その子会社に農地を所有させる形態で農業に参入することはできない注4)。そのため、企業が別会社(株式会社)を設立して農業に参入する場合には、当該企業はその保有する議決権を総議決権の過半を超えない範囲にとどめて(たとえば、49%の議決権を保有するにとどめて)、その余の議決権を実際に農業に常時従事する関係者(個人)の保有とすることが通例であると考えられる。

農地所有適格法人の議決権要件との関係で生じる懸念

ここで、A社が自社グループの事業として、その従業員の中から農作業に常時従事することを希望する者2名(以下、「甲」および「乙」という)を募り、新たにB社(株式会社とする)を設立し、同社を農地所有適格法人として農業に参入するケースを想定する。

この場合、甲および乙がB社に対して合計して50%超を出資し、A社の出資を50%未満にとどめれば、農地所有適格法人の議決権要件を充足することができる(なお、甲および乙を取締役とし、A社から派遣する取締役を1名とすれば、農地所有適格法人の役員要件も充足することができる注5))。

もっとも、このようなスキームの場合、次のような懸念が生じる。

懸念①:甲および乙には出資割合にして50%超の資金負担が必要になるが、A社の従業員に過ぎない甲および乙にその資金負担をさせられるか。

懸念②:甲および乙がA社を退職する場合や死亡した場合(以下、「退職等」という)に、B社による農業を継続するためには、新たにA社の従業員の中から農作業に常時従事することを希望する者(以下、「後継者」という)を募り、甲および乙が保有するB社の議決権を引き継がせる必要があるが、甲および乙(あるいはその相続人)がこれに確実に応じてくれるか。後継者への円滑な引継ぎができなければ、B社による農業の継続が困難となりかねない。

懸念③:甲および乙の退職等の時点で、出資に係る株式の価値が出資金の額を下回る場合には、甲および乙は、上記の引継ぎに当たり株価下落分の損失を被ることにならないか。また、これを回避するために、甲および乙に株価下落分の損失を補てんすることにした場合に課税が生じないか。

種類株式を活用する方法とその難点

懸念①に対し、甲および乙の資金負担を軽減する方法として、議決権のない種類株式を活用することが考えられる。

すなわち、B社が少数の普通株式を少額で発行し、その50%超を甲および乙に引き受けさせ、併せて、株主資本として必要な金額分の議決権のない種類株式を発行し、これをA社に引き受けさせることとすれば、甲および乙の資金負担を抑えながら、農地所有適格法人の議決権要件を充足することができることになる。また、この方法により甲および乙の資金負担を抑えることで、懸念③で示した株価下落分の損失や課税を低減することにもつながる。そして、懸念②については、この種類株式に甲および乙に退職等が生じることを取得事由とする取得条項を付せば、甲および乙の退職等の際に、確実に、甲および乙(またはその相続人)にB社の議決権を手放してもらうことができる。

しかしながら、この方法には次のような難点がある。

すなわち、この方法による場合、甲および乙の退職等に伴って後継者にB社の議決権を承継させるためには、B社が上記取得条項に基づいて甲および乙からB社株式(自己株式)を取得したうえで、後継者に対して取得した自己株式を処分するか新たに議決権のある株式を発行することで、後継者に50%超の議決権を取得させる必要があるところ、甲および乙の投下資金の回収のために取得条項に基づく取得の対価を金銭とする場合注5)、会社法上の財源規制注6)があるため、B社の財務状況によっては、A社が甲および乙からB社株式を取得できるとは限らない。また、B社が後継者に対して取得した株式を処分したり新たに株式を発行したりするためには、会社法に基づく募集株式の発行等の手続を履践しなければならないという手間も生じる。

株式信託の活用について

そこで、以下では、上記の種類株式を活用する方法に代えて、株式信託を活用する方法を紹介する。具体的には、上記Ⅲ2.のケースに即していえば、甲および乙が自ら出資してB社の株式を引き受けるのではなく、A社が自ら出資してB社の株式を引き受け、このうち50%超の株式について、図表2のとおり信託を設定するというものである。

図表2 信託の概要

|

委託者兼受益者(残余財産受益者) |

A社 |

|

受託者 |

甲および乙 |

|

信託財産 |

B社の株式(50%超) |

|

議決権行使者 |

受託者(委託者兼受益者に指図権なし) |

信託について

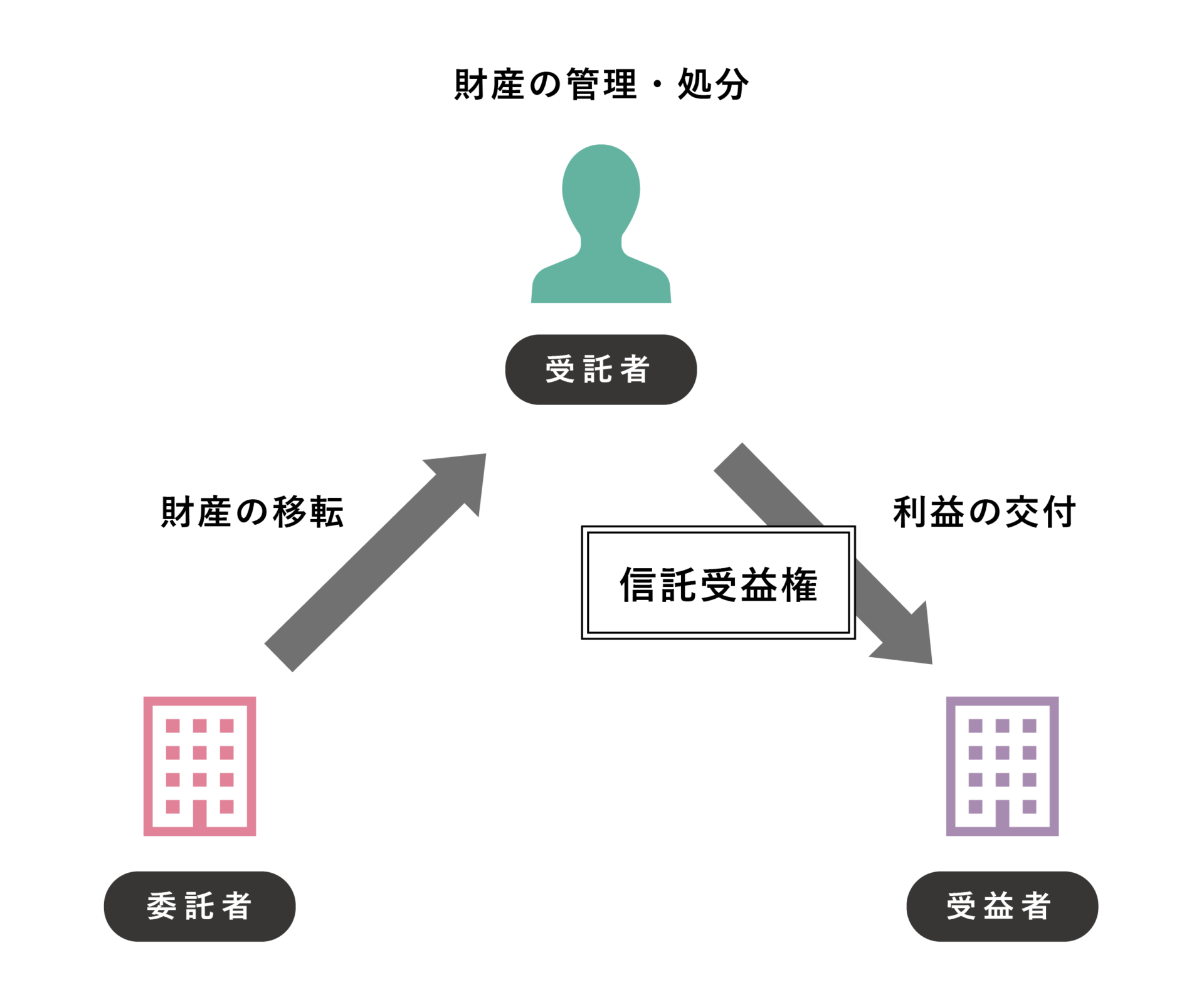

信託とは、信託法2条2項各号のいずれかの方法により、特定の者が一定の目的に従い財産の管理または処分およびその他の当該目的の達成のために必要な行為をすべきものとすることをいう(信託法2条1項)。信託は、委託者、受託者、受益者の三者の関係からなる法制度で、信託が設定されることにより、信託財産の所有権は委託者から受託者に移転し、信託期間中、受託者は受益者のために信託財産を管理・処分し、受益者は信託財産から生じる利益を収受することになる(図表3)。

図表3 基本的な信託のイメージ

このように、信託は、信託財産を管理・処分する権利と、信託財産から生じる利益を収受する権利を切り離すことができる仕組みである。信託法上、信託を設定するための法律行為(信託行為)は3類型あり、典型的な信託行為は、財産を有する者(委託者)が、特定の者(受託者)との間で、信託契約注7)を締結することである(信託法2条2項1号、3条1号)。他人に財産の管理を委ねるための法制度は複数あるが、信託は財産の所有権を受託者に移転するという特質を有している。なお、信託が終了すれば、信託財産は、信託行為において帰属主体(残余財産受益者・帰属権利者)が定められている場合には、当該帰属主体に帰属することになる(同法182条1項)。

株式信託の活用

上記のとおり、A社が、自己が出資して引き受けたB社株式の50%超を、甲および乙を受託者として信託すれば、信託の対象とされたB社株式の所有者(株主)は甲および乙となる。そして、この信託では、当該株式に係る議決権について、委託者兼受益者に指図権はなく、受託者である甲および乙が行使することになるため、農地所有適格法人の議決権要件を充足することができる(なお、甲および乙を取締役とし、A社から派遣する取締役を1名とすれば、農地所有適格法人の役員要件も充足し得ることは、上記Ⅲ2.と同様である)。

懸念①から懸念③との関係でいえば、この場合、B社株式の取得資金を負担するのはA社であり、甲および乙に資金負担は生じない(懸念①の不存在)。それゆえ、甲および乙に株価下落分の損失も生じない(懸念③の不存在)。

そして、甲および乙に退職等が生じた場合の引継ぎについても、次のような手当てが考えられる(懸念②の不存在)。すなわち、信託においては、信託行為に終了事由を自由に定めることができる(信託法163条9号)。そこで、甲および乙との間の各信託契約において、受託者(甲または乙)に退職等が生じることを信託の終了事由として定めれば、A社としては、甲または乙に退職等が生じた場合には、同人(またはその相続人)から、残余財産受益者として信託財産たるB社株式の返還を受けることができ、それを改めて後継者に対して同様に信託することで、B社による農業を継続することができる。

なお、甲または乙に退職等が生じた場合、上記のとおり、同人が信託受託していたB社株式はA社に帰属することとなり、それをA社が後継者に対して改めて信託するまで、農地所有適格法人の要件を欠くことになるため、農地所有適格法人が農地所有適格法人でなくなった場合における買収を定める農地法7条の適用が問題となる。しかしながら、農地所有適格法人の要件を一時的に欠く状態となっても、同要件を再び充足すると見込まれる場合には、農地所有適格法人でなくなった場合との取扱いを行わないとの見解が農林水産事務次官から示されており注8)、B社株式について、後継者への引継ぎが見込まれる限り、同法7条によって、B社が所有農地を失うことにはならないと考えられる。

このように、株式信託を活用する方法によれば、農地を所有して農業を営むことを予定するB社に対して、常時従事者となる甲および乙が自ら出資をする必要がなくなり、また、甲および乙の退職等を信託の終了事由とすることにより、甲または乙に退職等が生じた場合には、B社株式の所有権を残余財産受益者であるA社に一時的に帰属させたうえで、後継者に改めて信託することで、容易に引継ぎを行うことができ、継続的な農業経営が可能となる。

最後に

企業が新たに会社を設立してこれを農地所有適格法人とし、従業員を募ってその農業に従事させるという形で農業に参入しようとする場合に、その担い手である当該従業員に不可避的に生じる異動によって、その農業の継続に支障が生じることは避けなければならない。これは企業における事業継続上の要請でもあるが、農業の維持は農地法の目的注9)にも沿うものともいえる。

本稿では、農地所有適格法人の議決権要件との関係における株式信託の活用について述べてきたが、本稿が企業による農業への参入の検討に少しでも参考となれば幸いである。

→この連載を「まとめて読む」

- 我が国の農林業の生産構造や就業構造、農山村地域における土地資源など農林業・農山村の基本構造の実態とその変化を明らかにし、農林業施策の企画・立案・推進のための基礎資料となる統計を作成し、提供することを目的に、(農林水産省が)5年ごとに行う調査(農林水産省「農業センサスとは」)。[↩]

- 所有権、地上権、永小作権、質権、使用貸借による権利、賃借権もしくはその他の使用および収益を目的とする権利。[↩]

- 農事組合法人にあっては組合員、株式会社にあっては株主、持分会社にあっては社員をいう(農地法2条3項3号)。[↩]

- ただし、親会社が農地所有適格法人である場合は、農業経営基盤強化促進法(昭和55年法律第65号)に定める議決権要件の特例により、農地所有適格法人を子会社化する余地はある。[↩]

- 甲および乙が、株式会社の行う農業に年間150日以上従事し、かつ、甲または乙のいずれかが、B社の行う農業に必要な農作業に60日以上従事することを想定。[↩][↩]

- 対価として交付する金銭その他のB社株式以外の財産の帳簿価額が取得事由が生じた日における分配可能額(会社法461条2項)を超えているときは、取得の効力が発生しない(会社法170条5項)。[↩]

- 受託者に対し財産の譲渡、担保権の設定その他の財産の処分をする旨ならびに当該特定の者が一定の目的に従い財産の管理または処分およびその他の当該目的の達成のために必要な行為をすべき旨の契約。[↩]

- 農林水産事務次官「農地法関係事務に係る処理基準について」(平成12年6月1日12構改B第404号、最終改正令和6年3月28日5経営第3121号)「第8」2参照。[↩]

- 農地法1条。[↩]

西 良平

弁護士法人御堂筋法律事務所 パートナー弁護士

00年京都大学法学部卒業。01年弁護士登録、御堂筋法律事務所(現弁護士法人御堂筋法律事務所)入所。07年銀行勤務。09年弁護士法人御堂筋法律事務所パートナー(現任)。21年学校法人監事(現任)。22年リース会社社外監査役(現任)。東京弁護士会所属。銀行・信託・保険に関する金融関係法務、M&A関係法務を中心に、企業関係法務全般を得意とする。

御堂筋法律事務所プロフィールページはこちらから