はじめに

令和7年6月6日に成立した資金決済に関する法律の一部を改正する法律注1)により改正される資金決済に関する法律注2)(以下、当該改正後の同法を「令和7年改正資金決済法」という)に関し、同年12月16日に、資金移動業者に関する内閣府令の一部改正(案)が公表されている(以下、当該改正後の同府令を「令和7年改正府令」という)注3)。

本稿では、令和7年改正府令の内容を踏まえ、いわゆる収納代行と呼ばれるビジネスのうち、為替取引に該当することとされるものはどのようなものであるのかについて解説する。

なお、本稿執筆時点において、令和7年改正府令についてはパブリックコメントの募集が終了している段階にあるものの、正式な改正内容は公表されていないため、本稿における解説の内容と実際の改正内容とが異なる可能性がある点にはご留意いただきたい。

為替取引規制

銀行法注4)上、銀行業には「為替取引を行うこと」が含まれており注5)、銀行業を営むには内閣総理大臣の免許を受けることを要する注6)。

そして、令和7年改正資金決済法において、資金移動業とは、銀行等注7)以外の者が為替取引を業として営むことをいうとされ注8)、資金移動業を営むには内閣総理大臣の登録を受けることを要する注9)。

これに違反した場合には、銀行法に基づく罰則が科せられる可能性がある注10)。

「為替取引を行うこと」とは、顧客から、隔地者間で直接現金を輸送せずに資金を移動する仕組みを利用して資金を移動することを内容とする依頼を受けて、これを引き受けること、またはこれを引き受けて遂行することをいうとされる注11)。

一方で、収納代行については法律上の定義は存在しないものの、一般的には、財・サービスの提供者(債権者)から依頼を受けた事業者(仲介者)に対し、利用者(債務者)が支払を行い、事業者が受け取った代金を債権者に渡すサービスを指すものと考えられる注12)。

そして、収納代行のうち、仲介者が債権者から代理受領権を付与されるなどして、債務者が仲介者に資金を支払った時点で債務者の債権が消滅するようなケースにおいては、仮に仲介者の倒産や、仲介者のオペレーションのミス等の事由により債権者に資金が引き渡されなかった場合でも債務者が二重弁済を強いられるリスクはないため、「仕組み」を利用した資金移動が行われないとして、為替取引には該当しないという整理がありうる。

もっとも、令和2年6月5日に成立した「金融サービスの利用者の利便の向上及び保護を図るための金融商品の販売等に関する法律の一部を改正する法律」注13)による資金決済に関する法律の改正および令和7年改正資金決済法により、収納代行の形式をとるものについても、為替取引に該当すると整理される類型が拡大している。

収納代行の形式をとるものであっても為替取引に該当する場合

令和7年改正資金決済法のもとでは、以下の類型に該当する場合には、収納代行の形式をとるものであっても為替取引に該当する。

個人を受取人とする収納代行

図表1 個人を受取人とする収納代行が「為替取引」に該当する場合

|

令和7年改正資金決済法2条の2、令和7年改正府令1条の2 |

||

|

以下の①から⑤の要件をいずれも充足する場合には、為替取引に該当する。 |

||

|

① |

受取人からの委託、債権譲受その他の方法により、 |

|

|

② |

債務者(またはその委託(二段階以上の委託を含む)を受けた者(以下、総称して「債務者等」という))から、弁済として資金を受け入れ、または受け入れさせ、 |

|

|

③ |

受取人または受取人からの委託により支払を受ける者(以下、「受取人等」という)に資金を移動させる行為であって、 |

|

|

④ |

受取人が個人(個人事業主が事業として受け取るケースを除く)であり、 |

|

|

⑤ |

以下の⑤-1、⑤-2または⑤-3のいずれかに該当する。 |

|

|

⑤-1 |

収納代行業者(他の者に資金を受け入れさせる場合は、その者)が資金を受け入れたときまでに債務が消滅しない※1。 |

|

|

⑤-2 |

受取人が資金の貸付け、連帯債務者の一人としてする弁済その他これらに類する方法によってする当該金銭債権に係る債務者に対する信用の供与をしたことにより発生したものである場合に、当該金銭債権の回収のために資金を移動させる。 |

|

|

⑤-3 |

以下のいずれにも該当する。 |

|

|

(ⅰ) |

(エスクローではない) |

|

|

(ⅱ) |

(取引プラットフォーム(ECサイト等)ではない) |

|

|

(ⅲ) |

(エスクローまたは取引プラットフォーム業者が行う収納代行の再委託を受けるものではない) |

|

|

(ⅳ) |

(銀行等または資金移動業者から収納代行の再委託を受けるものではない) |

|

※1 資金を受け入れたときと同時に債務が消滅するものは⑤-1には該当しない(金融庁「「令和2年資金決済法改正に係る政令・内閣府令案等」に関するパブリックコメントの結果等について」「(別紙1)コメントの概要及びコメントに対する金融庁の考え方 」(以下「令和2年パブコメ」という)59番)。

※2 たとえば、(中略)多数の者が参加して取引を行うことが可能なプラットフォームを提供する事業者が、利用規約において当該プラットフォームの利用条件や取引成立条件を定めているような場合には、「契約の締結の方法に関する定め」をしており、「契約の成立に不可欠な関与」を行っていることになる(令和2年パブコメ69番から72番)。

※3 債務者等から受取人に資金が移動するまでの流れを受取人が把握・許容していることが重要とされる(令和2年パブコメ76番)。

⑤-2については、主として、いわゆる「割り勘」の場面で発生した債権の弁済について、収納代行サービスを提供する場合には為替取引に該当することを確認するものである。

⑤-3については、割り勘の場面以外で発生した債権の弁済であって、受取人が個人であるものについては、収納代行業者が資金を受け入れたときに債務が消滅するものであっても、一定の要件を充足しない限りは、為替取引に該当することを確認するものである。

⑤-3が存在することにより、基本的には、受取人が個人である場合の収納代行については、以下のいずれかの場合に該当しない限りは為替取引に該当すると考えられる。

a 当該債権に係る決済について、収納代行業者がエスクローサービスを行う。

b 当該債権の発生原因となる契約について、収納代行業者がその成立に不可欠な関与を行う。

c 当該債権に係る決済について、収納代行業者が、エスクローサービスを行う者からの再委託(二段階以上の委託を含む)を受けているか、契約の成立に不可欠な関与を行った者からの再委託(二段階以上の委託を含む)を受けている。

d 受取人(債権者)が銀行または資金移動業者に収納代行を委託し、当該銀行または資金移動業者からの委託を受けて資金を受け入れる。

クロスボーダー収納代行

(1) 原則

図表2の①から④の要件をいずれも充足する場合には、原則として為替取引に該当する。

図表2 原則として「為替取引」に該当する場合(クロスボーダー収納代行)

|

資金決済法第2条の2、令和7年改正府令第1条の3 |

||

|

① |

受取人からの委託(二段階以上の委託を含む)、債権譲受その他の方法により、 |

|

|

② |

債務者等から弁済として資金を受け入れ、または受け入れさせ、 |

|

|

③ |

受取人等に資金を移動させる行為であり、 |

|

|

④ |

以下のいずれかに該当する。 |

|

|

(ⅰ) |

国内から国外へ向けて資金を移動させる行為 |

|

|

(ⅱ) |

国外から国内へ向けて資金を移動させる行為 |

|

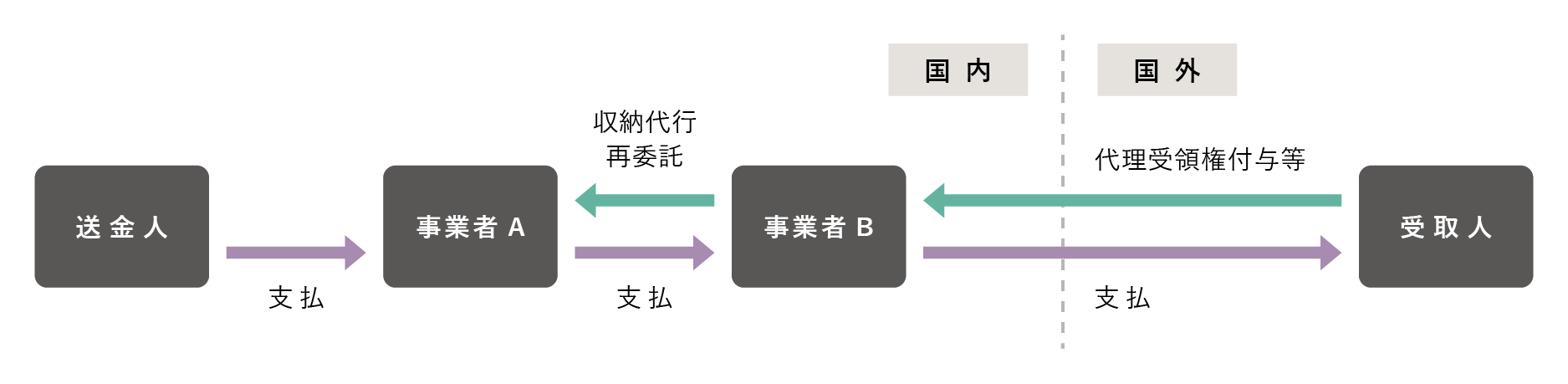

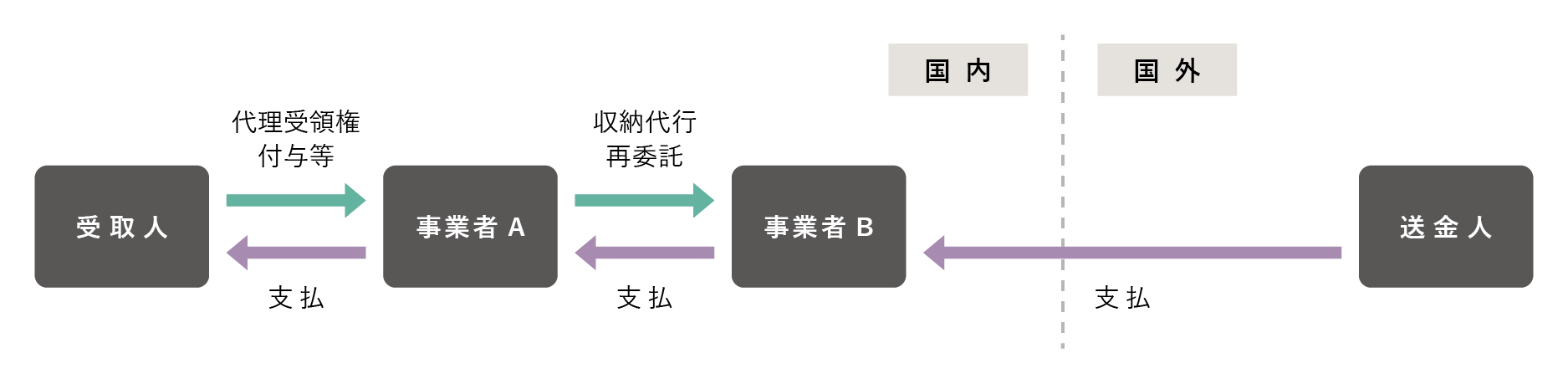

④に関して、文言どおりに解釈をすると、たとえば、以下の図表3や図表4における

事業者Aは、自ら国内から国外へ向けた資金の移動や、国外から国内へ向けた資金の移動を行わないことから、その行為は、「④」の要件を充足せず、為替取引には該当しないようにも思われる。

図表3 国内から海外への資金移動

図表4 海外から国内への資金移動

もっとも、たとえば図表4において、事業者Aが、受取人から国内の事業者Bからの資金の受取りではなく、海外の送金人からの資金の代理受領の委託を受けていたようなケースにおいては、受取人は事業者Aに対し、国外から国内への資金移動への関与を求めていることになるのであって、図表2の④(ⅱ)の要件を充足する可能性もあるように思われる。

このように、受取人からの委託の内容等によっては、形式的に国内の資金移動にのみ関与するケースであっても、為替取引に該当する可能性もあるため、事業者においては、自らのサービスが為替取引に該当しないかを慎重に検討する必要がある。

(2) 例外(為替取引に該当しない場合)

図表5のいずれかに該当する場合には、図表2の①から④の要件を充足する場合であっても為替取引には該当しない。

概ね、銀行等、為替取引を業として行う者が委託者または受託者の形で関与をしているもの、エスクローや取引プラットフォームを提供しつつそのサービスの一環として行われるもの、グループ会社のためのもの、決済関連の法令で規制されている事業に関して行うものであるといった場合には、クロスボーダーで収納代行を行う場合でも為替取引には該当しないものと整理できると考えられる。

図表5 クロスボーダー収納代行において、例外的に「為替取引」に該当しない場合

|

令和7年改正府令1条の3第1項 |

|

|

① |

(銀行等や資金移動業者に収納代行を再委託する行為) |

|

② |

(エスクロー) |

|

③ |

(取引プラットフォーム(ECサイト等)) |

|

④ |

(グループ会社のための収納代行) |

|

⑤ |

(法令に基づき行う収納代行) |

|

⑥ |

(国際ブランドのカード会社が発行する第三者型前払式支払手段等の清算における収納代行) |

|

⑦ |

(クレジットカード加盟店を受取人とする収納代行) |

|

⑧ |

(第三者型前払式支払手段の加盟店を受取人とする収納代行) |

|

⑨ |

(エスクロー業者や取引プラットフォーム業者からの再委託により行う収納代行) |

|

⑩ |

(銀行や資金移動業者からの再委託により行う収納代行) |

※1 事務ガイドライン(第三分冊:金融会社関係14資金移動業者関係)の改正案(以下「事務ガイドライン改正案」という)においては、単に銀行等に開設した預金口座や資金移動業者に開設したアカウントに対して債務者等に送金させるのみである場合には、①には該当しない旨の考えが示されている(Ⅰ-2-2-2(1))。

※2 次の者の登録商標を指す(資金移動業者に関する内閣府令第一条の三第一項第五号イの規定に基づき登録商標を定める件(案))。

アメリカンエキスプレスマーケッティングアンドデベロプメントコーポレーション

株式会社ジェーシービー(JCB PREMOに係るものを除く。)

ダイナース・クラブ・インターナショナル・リミテッド

ディスカバー、ファイナンシャル、サービシーズ

ビザ・インターナショナル・サービス・アソシエーション

マスターカード インターナショナル インコーポレーテツド

CHINA UNIONPAY CO., LTD.

※3 提示等の方法により利用して物品等の購入等に利用できる番号等、令和7年改正資金決済法3条5項に規定する第三者型前払式支払手段、または割賦販売法35条の16第1項に規定するクレジットカード番号等に該当し、かつ、特定の商標の登録商標が付されているものを指す(令和7年改正業府令1条の3第1項5号イ)。

※4 第三者型前払式手段等発行者のために、自己の名をもって加盟店に第三者型前払式支払手段等により購入等された物品等の代金に相当する額の交付をすることを業とする者を指す(令和7年改正業府令1条の3第1項5号イ)。

(3) 例外の例外(為替取引に該当する場合)

図表5の①から⑩に該当する場合であっても、図表6のいずれかに該当する場合は、為替取引に該当する。

クロスボーダーの収納代行であって、国内の受取人がリスクを負う可能性のあるものや、法令または公序良俗に反する可能性のあるものについては、仮に銀行等が関与する場合であっても為替取引として規制する趣旨であるものと考えられる注14)。

図表6 形式的に図表5の例外に該当するものの「為替取引」に該当する場合

|

令和7年改正府令1条の3第2項 |

|

|

① |

その者が資金を受け入れたときまでに債務が消滅しない |

|

② |

(国内の受取人がリスクを負う可能性のあるエスクロー・取引プラットフォーム関連の収納代行の再委託) |

|

③ |

(海外に所在する賭博場関連の収納代行) 賭博をする者または他の者相互間で賭博を行わせる者が受取人である場合に、債務者等から弁済として賭金、勝金、入場料、手数料その他いかなる名称によるかを問わず支払われる賭博に係る資金を受け入れ、または他の者に受け入れさせ、受取人等に当該資金を引き渡す行為 |

|

④ |

(海外投資案件関連の収納代行) 受取人が有する債権が、有価証券の取得を目的とする行為、有価証券の売買またはデリバティブ取引により発生した金銭債権である場合に、当該債権に係る債務者等から弁済として資金を受け入れ、または他の者に受け入れさせ、受取人等に当該資金を引き渡す行為 |

|

⑤ |

③または④に掲げる行為に類する行為であって、法令の規定または公の秩序もしくは善良な風俗に反するもの |

※1 事務ガイドライン改正案においては、取引プラットフォーム事業者等が受取人等に対して負う責任が、再委託先の選任監督に限定されている場合は、②に該当する旨の考えが示されている(事務ガイドライン改正案Ⅰ-2-2-2(9))。

おわりに

令和7年改正資金決済法により、従来為替取引に該当しないと考えられてきた収納代行の一部について、為替取引に該当することが確認された。

特に、令和7年改正府令1条の3第2項により、債権の発生原因となる取引によっては、取引関係者の性質等から、同条第1項の要件を充足する類型でも為替取引に該当することとされている点には注意を要し、特にクロスボーダーの収納代行を営む場合には、各事業者において、自ら取り扱う資金の移動の原因となる取引が法令や公序良俗に反しないことなどを確保する必要がある(なお、クロスボーダーの収納代行でなくとも、自身のサービスが法令や公序良俗に反する行為等に悪用されないよう、留意することが適切であろう)。

また、令和7年改正資金決済法2条の2に該当しないものであることは、直ちに為替取引に該当しないことを意味するものではなく、結局、本稿Ⅱで述べた定義に該当する行為は為替取引に該当することとなるため、収納代行を行う事業者においては、令和7年改正資金決済法の成立等も機に、自らのビジネスにつき、為替取引に該当するのか否かを検証することが適当であると考えられる。

→この連載を「まとめて読む」

- 令和7年法律第66号。[↩]

- 平成21年6月24日号外法律第59号。[↩]

- 金融庁「令和7年資金決済法改正に係る政令(案)等に対するパブリックコメントの実施について」(令和7年12月)。[↩]

- 昭和56年6月1日号外法律59号。[↩]

- 銀行法2条2項2号。[↩]

- 銀行法4条1項。[↩]

- 銀行、長期信用銀行、信用金庫、信用協同組合等のいわゆる預金取扱金融機関を指す(令和7年改正資金決済法2条32項)。[↩]

- 令和7年改正資金決済法2条3項。[↩]

- 令和7年改正資金決済法37条。[↩]

- 銀行法61条。[↩]

- 最三小決平成13年3月12日刑集55巻2号97頁。[↩]

- 金融審議会金融分科会第二部会「資金決済に関する制度整備について―イノベーションの促進と利用者保護―」(平成21年1月)11頁。[↩]

- 令和2年法律第50号。[↩]

- 背景については、本連載第42回「変化する決済法制―資金決済制度に関するワーキング・グループ報告の概要―」の「Ⅳ」も参照されたい。[↩]

岡﨑 頌央

弁護士法人御堂筋法律事務所(東京事務所) 弁護士

17年神戸大学大学院法学研究科実務法律専攻修了。18年弁護士登録。19年弁護士法人御堂筋法律事務所(大阪事務所)入所。20年金融庁総合政策局リスク分析総括課マネーローンダリング・テロ資金供与対策企画室勤務(専門検査官等)。22年弁護士法人御堂筋法律事務所(東京事務所)復帰。金融レギュレーション、AML/CFT/CPF対応、反社会的勢力対応、コーポレート/M&A、訴訟・紛争対応を注力分野とする。

御堂筋法律事務所プロフィールページはこちらから