はじめに

米国において、チャプター11手続の申立企業が、スポンサーの支援を受けて事業の再建を図ることは一般的である。本稿では、スポンサー支援型の事業再建手法の中でも主要な「363条セール」(363 Sale)について解説する。

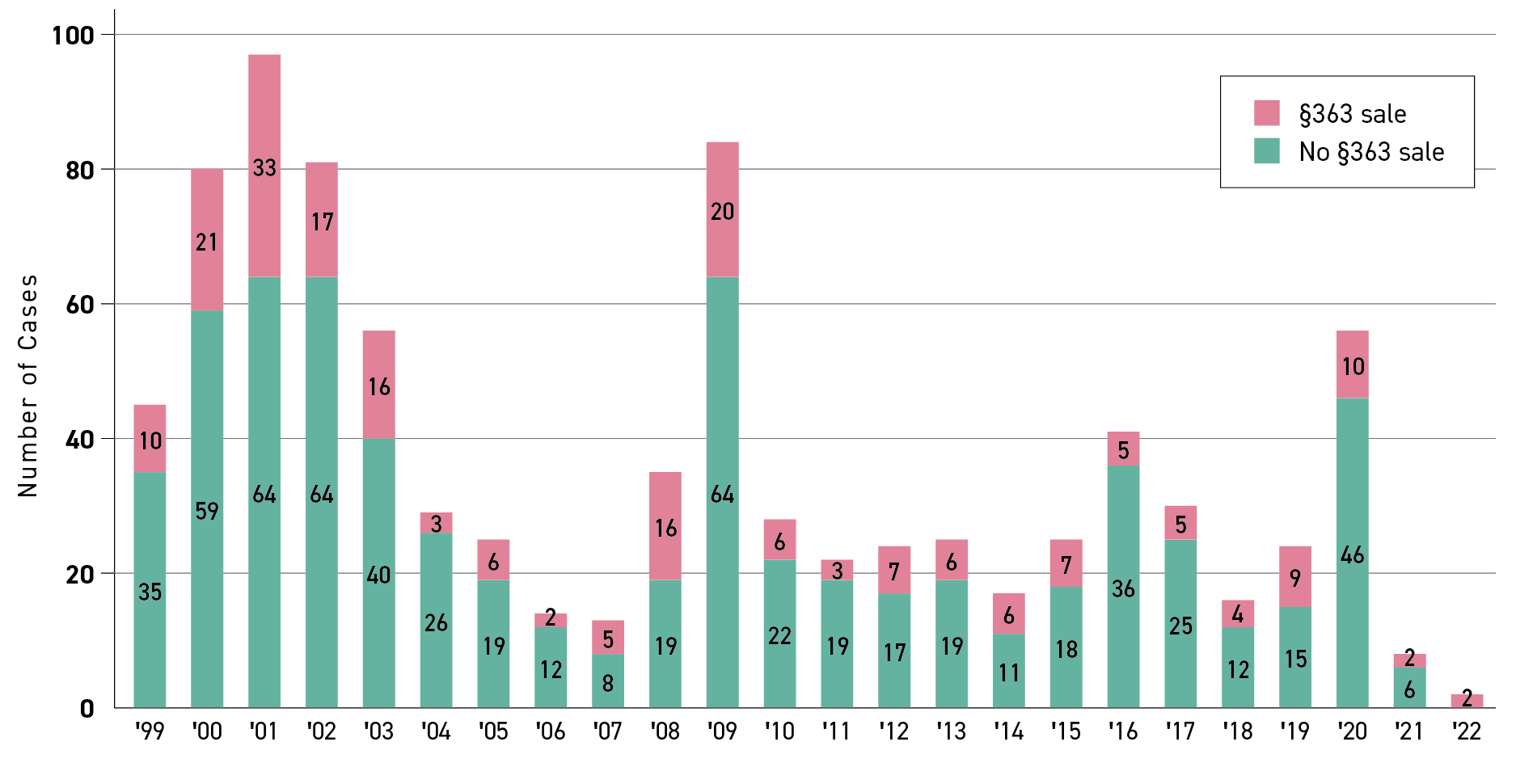

チャプター11手続において多くの債務者がこの363条セールを活用しており(統計上、チャプター11手続を行った大規模公開会社である債務者のうち約20~40%が363条セールを利用している。図表1参照)、また米国ではディストレストM&Aが日本以上に活発であることから、その手続、利点等を理解することは米国における倒産、M&A実務上、非常に重要である。

図表1 大規模公開会社の363条セールの件数

Bankruptcy §363 Sales

for Large, Public Companies

Source: Florida-UCLA-LoPucki Bankruptcy Research Database

出典:https://lopucki.law.ufl.edu/index.phpより引用。

事業の譲渡方法

チャプター11手続で、債務者事業のスポンサーへの譲渡方法は、大きく以下の①プランセールと、②363条セールの2つが存在する。

|

① プランセール |

債権者が承認した再建計画(Plan)に基づき、債務者の事業をスポンサーに譲渡すること(1123条(a)(5)(B))。米国倒産法の規定上、原則的な形態 |

|

② 363条セール |

裁判所の許可を得て、再建計画によることなく、債務者の事業をスポンサーに譲渡すること(363条) |

363条セールの利点

迅速性

まず、363条セールでは、再建計画の策定・成立を待たずに債務者の事業を承継するため、より迅速な債務者の事業の再建が可能となる。これにより、時の経過に伴う事業価値の毀損を抑えられ、また、資金繰り上、再建計画の策定・成立を待つことができないケースでもスポンサーへの事業譲渡が可能になる利点がある。

たとえば、米国司法省の統計では、中小企業のチャプター11手続における申立てから再建計画の承認までの平均期間(中央値)は約10か月であるのに対し注1)、過去の363条セールを活用した著名事件であるGMやクライスラーのケースでは申立てから363条セールの実施まで約1か月強であり、ケースバイケースではあるものの、363条セールはプランセールと比べてスピード感が際立つ再建手法といえる。

譲受人の保護等のための規律

363条セールでは、次のとおり、363条セールの効力が事後的に覆されるリスクが相対的に少なく、また債務者の資産の譲受人(スポンサー)を保護する法律上の手当てが存在するため、より多くの者が安心してスポンサーとして名乗り上げやすくなっている。

(1) 否認リスク等の低減

363条セールは、利害関係者への告知・聴聞のうえ、裁判所の許可を経て行われるため、否認等により当該譲渡の効力が事後的に覆されるリスクは相対的に小さいといえる。

(2) 担保権等の負担の消滅

363条セールにより債務者の資産を譲り受けた者は、担保権等の権利の負担がない状態(free and clear of any interest)で債務者の資産を取得することができる(363条(f))。すなわち、363条(f)の所定の要件を満たす場合、譲渡資産上の担保権等の権利の負担を当該権利者の同意を得ずに消滅させることができるため、より容易にスポンサーへの譲渡が可能となる。なお、当該消除の対象となる権利者の求めがある場合、裁判所は当該権利者に対して適切な保護(adequate protection)を図る必要があり、たとえば、当該権利者に譲渡対価に対する新たな先取特権等の担保権を認めることなどが挙げられる注2)。

(3) 誠実な譲受人の保護

譲受人が誠実に(in good faith)債務者の資産を譲り受けた場合、当該363条セールに係る裁判所の許可が後に破棄・変更されたとしても、資産の譲渡自体の効力に影響を及ぼさないとされている(363条(m))。

譲渡対価の向上

上記の利点(迅速性と安定性)の結果、363条セールには譲渡対価を高める利点がある。

スポンサーの選定方法

363条セールにおけるスポンサー選定方法

まず、一般論として、スポンサー選定手続の方式には、

① 相対取引(Private Sale)

② 競争入札(Public Auction)

がある。

363条セールの局面では、スポンサー選定手続の適正性を確保するため、通常、②競争入札の方法が採られる。

以下では、②競争入札のうちストーキング・ホース・ビッドと呼ばれるスポンサーの選定方式について取り上げる。

ストーキング・ホース・ビッド

ストーキング・ホース・ビッド(Stalking Horse Bid)とは、債務者があるスポンサー候補(Stalking Horse、「当て馬」の意味)との間でスポンサー契約を締結したうえで、当該契約の条件を上回る条件を提示する他のスポンサー候補がいないかを探索するスポンサーの選定方法をいう注3)。ストーキング・ホース・ビッドには、債務者から見ると、スポンサー候補を確保しつつ、当該候補よりも譲渡価格その他の条件でより良いスポンサー契約の内容を提示するスポンサー候補を探索することで、スポンサー選定手続の適正化、ひいては譲渡価格の最大化を図ることができるメリットがある。

なお、ストーキング・ホースとの間では、入札手続の結果、他の者がスポンサーに選定された場合に当該ストーキング・ホースが被る時間的、金銭的損失を補填する趣旨で、Break-Up Feeが定められることが多い。

裁判所による許可手続

概要

363条セールにおいては、通常、裁判所から二段階に分けて許可を取得し、具体的には(1)入札プロセスおよび(2)当該入札手続を経て選定されたスポンサーへの事業等の譲渡について、それぞれ裁判所から許可を得ることが一般的である。

すなわち、まずこれから進めようとする入札手続の方法について裁判所から許可を得たうえで入札手続を実施し、その後当該入札手続に基づき選定されたスポンサーへの事業等の譲渡について裁判所に許可申請し、当該譲渡の内容が適切なものであるかについて裁判所の審査を経る。

事業等の譲渡にかかる許可の基準

判例注4)によると、363条セールにかかる裁判所の許可の基準は、「適切なビジネス上の正当性(good business reason)」の有無などであり、具体的には、

① 当該取引について適切なビジネス上の正当性があること

② 売却条件や債務者と取引の相手方との関係を含む適切な情報が関係者に対して通知されていること

③ 売却価格が公平かつ合理的であること

④ 取引の相手方が誠実に提案・交渉をしていること

などによって判断するとされている注5)。

実際の案件における363条セールの内容の把握

実際の案件においては、通常、裁判所に対する許可申請書等に363条セールに係るスケジュールなどの具体的な内容が記載されている。そのため、たとえば取引先である米国企業がチャプター11手続を申し立て、363条セールを行おうとする場合、かかる許可申請書等を入手して確認することで、当該363条セールの内容を把握でき、自社が執るべき次のアクションの検討が可能となる。

もっとも、許可申請書等の裁判記録には英文での膨大な記述が含まれており、また専門家でなければ米国の裁判記録に電子的にアクセスすることが難しい場合もあるので、必要に応じて、専門の弁護士に相談することが望ましい。

結語

363条セールは、チャプター11手続でのメインストリームともいえる再建手法であり、日本企業にとっても、取引先の米国企業や、自社の米国子会社や合弁会社等がチャプター11手続において利用する可能性がある選択肢である。

また、米国では、事業譲渡における承継者責任が日本と比べて広く認められる傾向にあるが、この363条セールを利用することで、上記のとおり、free and clear of any interestの状態で債務者の資産を取得でき(363条(f))、かかる承継者責任を遮断できることなどから、米国のM&Aの世界でも関心度が高いトピックである。そのため、363条セールについて理解を深めることは実務上重要といえる。

※ 本稿は法的助言を目的とするものではなく具体的案件については別途弁護士の適切な助言を求めていただく必要があります。

本稿記載の見解は執筆担当者の執筆当時の個人的見解であり、当事務所の見解ではありません。

→この連載を「まとめて読む」

- Chapter 11 Subchapter V Statistical Summary Through December 31, 2024[↩]

- 3 Collier on Bankruptcy, §363.06 [9][↩]

- 詳細は、弊所事業再生ニュースレター『米国Chapter 11最新動向-Barneys-』(宮本聡)(NL_Restructuring_Debtmanagment_201912-P5-7-Miyamoto20191205)参照。[↩]

- In re Lionel Corp., 722 F. 2d 1063 (2nd Cir, 1983) [↩]

- 堀内秀晃=森倫洋=宮崎信太郎=柳田一宏『アメリカの事業再生の実務―連邦倒産法Chapter11とワークアウトを中心に』119頁(金融財政事情研究会、2011)。[↩]

辻田 俊幸

弁護士法人大江橋法律事務所 弁護士・ニューヨーク州弁護士

14年大阪大学法学部卒業。16年京都大学法科大学院修了。24年Duke University School of Law 卒業(LL.M.)、24年~25年Morgan, Lewis & Bockius LLP(New York)勤務。主な取扱分野は、コーポレート・M&A、事業再生・倒産など。

弁護士法人大江橋法律事務所のプロフィールページはこちらから