はじめに

経済産業省の統計によれば、2024年の日本におけるキャッシュレス決済比率は、決済全体の42.8%(141.0兆円)に至っており注1、キャッシュレス決済サービスの利用者は数千万人を超えるといわれている。

また、送金・決済サービスのほか、与信を含む幅広い分野において、従前の金融規制がその対象として典型的に想定していた形態とは異なるさまざまなサービスが提供・利用されるようになっており、金融規制が課される事業者との衡平の確保や遺漏のない利用者保護の要請に加え、ビジネスの実態や金融以外の規制の適用関係も十分に踏まえ、こうしたサービスの健全な発展を促すための対応を検討する必要性が高まっている。

このような中、令和7年1月22日、金融審議会「資金決済制度に関するワーキング・グループ」(以下「決済制度WG」という)による報告書(以下「WG報告書」という)が公表された。

本稿では、WG報告書の概要を解説し、既存の法制度にどのような変化が期待されているのを概観する。

資金移動業者の破綻時における利用者資金の返還方法の多様化

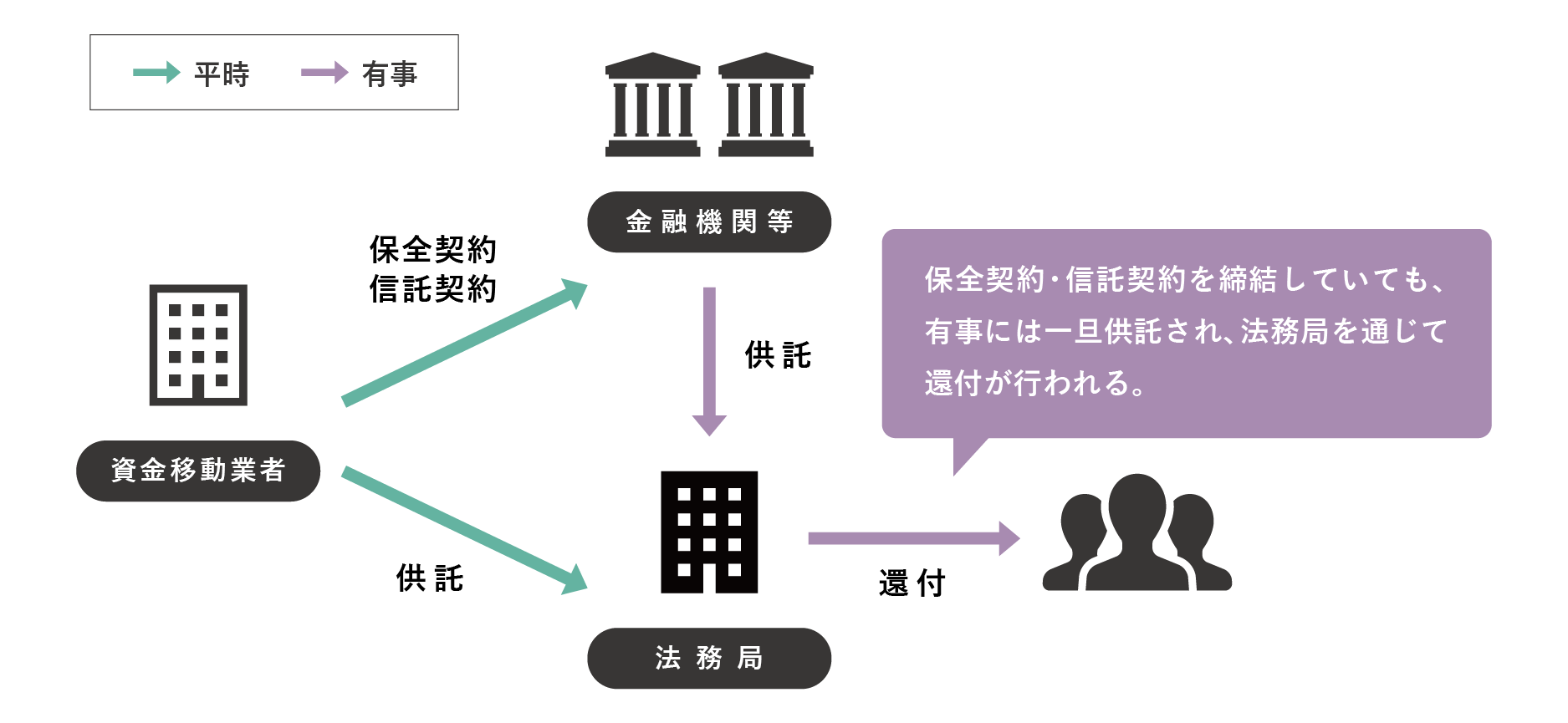

現行の資金決済に関する法律注2(以下「資金決済法」という)に基づき、資金移動業者は、原則として、同法所定の方法により算出した要履行保証額注3以上の履行保証金について、①これを供託し、②これを保全すべく履行保証金保全契約を締結し、または③履行保証金信託契約に基づき信託することが義務付けられる注4。

上記②③の方法は、平時においては供託を要しない簡便な方法であるが、資金移動業者の破綻時等の有事においては、保全または信託されている金額を供託する命令が発令される注5ものであり、上記①②および③いずれの方法を採用しても、必ず法務局を通じて、利用者に対し還付が行われることとなっている(図表1)。

図表1 保全と有事の際の還付のスキーム

現行法下では、還付手続に時間がかかることなどから、決済制度WGでは、資金返還の確実性・安全性を確保しつつ、迅速な資金返還を実現する選択肢を設けることが検討され、図表2のとおり、保全機関と信託の受託者から利用者に直接返還するスキームが提言された。

図表2 利用者への直接返還スキーム

| 保全機関による直接返還 | 債務引受型 | 資金移動業者と保全機関との間で債務引受契約を締結したうえで、保全機関が利用者に対し直接弁済する。 |

| 個別保証型 | 利用者と保全機関との間で保証契約を締結し、保全機関が利用者に対し直接保証債務を履行する。 | |

| 受託者による直接返還 |

資金移動業者が受託者との間で利用者を受益者とする信託契約を締結し、資金移動業者の破綻時には、受託者が信託財産を原資として受益者代理人に弁済し、受益者代理人が利用者に直接弁済する。 | |

これらのスキームに関しては、利用者保護のため、保全機関、受託者、および受益者代理人の資格を限定する必要があることや、保全機関が利用者に弁済することで弁済による代位注6が生じ、為替取引に係る債権を取得した場合でも、保全機関を優先弁済権注7の帰属主体から除く必要があることなどが指摘されている。

第一種資金移動業の滞留規制の緩和

1回あたり100万円を超える送金を取り扱うことができる資金移動業者(第一種資金移動業者)においては、概要図表3のとおりの滞留規制注8が課せられている。

図表3 第一種資金移動業者に課せられる滞留規制の概要

| 滞留期間 | 運用・技術上必要とされる期間を超えて利用者資金を保持することの禁止※1。 |

| 具体的な送金指図 | 移動する資金の額、資金移動日、および資金移動先の指図を伴わずに資金を受け入れることの禁止※2。 |

| 資金の管理 | 第二種資金移動業に関し受け入れた資金を第一種資金移動業に係る資金移動に用いることの禁止※3。 |

※1 資金決済法51条の2第2項、資金移動業者に関する内閣府令(以下「移動業府令」という)32条の2第2項。

※2 資金決済法51条の2第1項、移動業府令32条の2第1項。

※3 移動業府令30条の4第3項。

以上の滞留規制については、利用者の利便のため、一定の事項に留意しつつ、図表4のとおり見直すことが提言された。

図表4 滞留規制の見直し案

| 規制内容 | 見直しの方向性 | 留意点 |

| 滞留期間 | 最長2か月程度の滞留を認める。 |

営業日ごとに要履行保証額を計算し、これを2営業日以内に資金保全をすれば足りるというタイムラグ※1を考慮し、破綻時の利用者保護のため、以下の体制を構築している資金移動業者にのみ認める。 (ⅰ)早期返還の体制 (ⅱ)高い確実性をもって返還する体制 |

| 具体的な送金指図 | 資金移動日を定めない指図の受入れを認める。 | 資金移動日を定めることができない場合に、当該日の代わりに資金移動の期限を指定することを認める。 |

| 資金の管理 | 第二種資金移動業に係るものとして受け入れた資金を第一種資金移動業に係る資金に振り替えることを認める。 | 当初から第一種資金移動業に用いる目的で第二種資金移動業に係る資金を受け入れることを排除するための措置を求める。 |

※1 資金決済法43条1項1号、移動業府令11条1項。

クロスボーダー収納代行への対応

為替取引注9とは、「顧客から、隔地者間で直接現金を輸送せずに資金を移動する仕組みを利用して資金を移動することを内容とする依頼を受けて、これを引き受けること、又はこれを引き受けて遂行することをいう」とされる注10。

収納代行については、形式的には、財・サービスの提供者(債権者)への支払人(債務者)が行う支払いの受取りであり、その後受け取った資金を債権者へ送付することは別の行為であって為替取引に該当しないとの考えも存在し、収納代行を為替取引として規制すべきか、規制すべきであるとして、いかなる態様の収納代行を規制すべきか等について、継続的に議論がなされてきた注11。

こうした中、国内と国外との間の資金移動が収納代行の形で行われることについて、違法行為につながる取引がなされるおそれ、マネー・ローンダリングおよびテロ資金供与のおそれ注12、国内の支払人・受取人が保護されないおそれがあるという指摘がなされ、これを踏まえ、決済制度WGでは、銀行や資金移動業者が行うクロスボーダー送金と同じ機能を果たしているものについて、リスクに比例する規制として、為替取引に関する規制を、過剰な規制とならないように留意しつつ適用することについて検討された。

その結果、決済制度WGは、「例えば」として、以下のクロスボーダー収納代行について、為替取引に関する規制を適用すべきとした。

① 海外オンラインカジノの賭金の収納代行

② 海外投資事案の収納代行

③ 海外EC取引業者からの委託を受け、決済だけに関わる収納代行

④ インバウンド旅行者の国内での決済のための収納代行

他方で、①金銭債権の発生原因の成立に関与する者が行うクロスボーダー収納代行については、金銭債権の債権者から収納代行の行為者に対し代理受領権が適切に付与されていること、事業者においてマネー・ローンダリングおよびテロ資金供与対策が適切になされていることを前提とし、また、②エスクローサービスについては、事業者に対し代理受領権が適切に付与されていることを前提として、直ちに規制の対象とせず、引き続き検討課題とすることが考えられる旨の考えが示された。

前払式支払手段の寄附への利用

為替取引を行うためには、資金移動業の登録が必要であるところ、前払式支払手段が主要なキャッシュレス手段であることを踏まえ、地方自治体、認可法人、および公益法人に対し、前払式支払手段による寄附を可能とすることが要望されていた。

決済制度WGは、為替取引に係る規制の潜脱や、マネー・ローンダリング、詐欺等への悪用を防止する観点から、以下の制限のもと、前払式支払手段による寄附を認めることが望ましいとの考えを示した。

また、受領者になりすまして寄附金を募るリスクに対応するべく、前払式支払手段発行者が加盟店管理について十分な対策を講ずるべきであるという考えも示された。

暗号資産交換業者等の破綻時等における資産の国外流出防止

暗号資産を取り扱う事業者は暗号資産交換業者として資金決済法上の規制を受け、暗号資産デリバティブを取り扱う事業者は第一種金融商品取引業者として金融商品取引法注14上の規制を受ける。

2022年11月、FTX Japan株式会社の親会社である海外法人FTX Trading Limitedが破綻した際には、FTX Japan株式会社に対し、金融商品取引法に基づく資産の国内保有命令注15が発令され、同社の資産が国外に流出することを防止できた。

しかし、資金決済法上、暗号資産交換業者および電子決済手段等取引業者に対する国内保有命令は措置されておらず、現行法下では、暗号資産の現物取引のみを行う事業者の資産が国外に流出することを防ぐことができない。

そこで、決済制度WGは、暗号資産交換業者および電子決済手段等取引業者の資産が国外に流出するおそれがある場合には、金融商品取引業者に対する資産の国内保有命令と同種の命令を発令することができる旨の規定を資金決済法に導入することを提言した。

暗号資産等に係る事業実態を踏まえた規制

現行の資金決済法上、暗号資産および電子決済手段(以下「暗号資産等」という)の売買または交換(以下「売買等」という)の媒介のみを行う事業者についても、暗号資産交換業者および電子決済手段等取引業者(以下「暗号資産交換業者等」という)として登録を受けることが義務付けられ、また、一定の財産的基礎がなければ登録が認められない注16。

そこで、決済制度WGは、暗号資産等の売買等の媒介のみを行う事業者につき、暗号資産交換業者等とは異なる規制として、概要図表5のような制度を導入することを提言した。

図表5 暗号資産等の売買等の媒介に係る新たな制度の概要

| 所属制 | 特定の暗号資産交換業者等のために仲介を行う所属制を採用する。 |

| 財産的基礎に係る規制の排除 | 上記所属制に係る仲介業者のみ、財産的基礎に係る参入規制を課さないこととする。 |

| マネロン等対策に係る義務 | 暗号資産交換業者等自身が売買等について犯罪による収益の移転防止に関する法律(以下「犯罪収益移転防止法」という)※1に基づく取引時確認等を行う場合には、仲介業者に対し同法に基づく義務を課さないこととする。 |

※1 平成19年3月31日法律第22号。

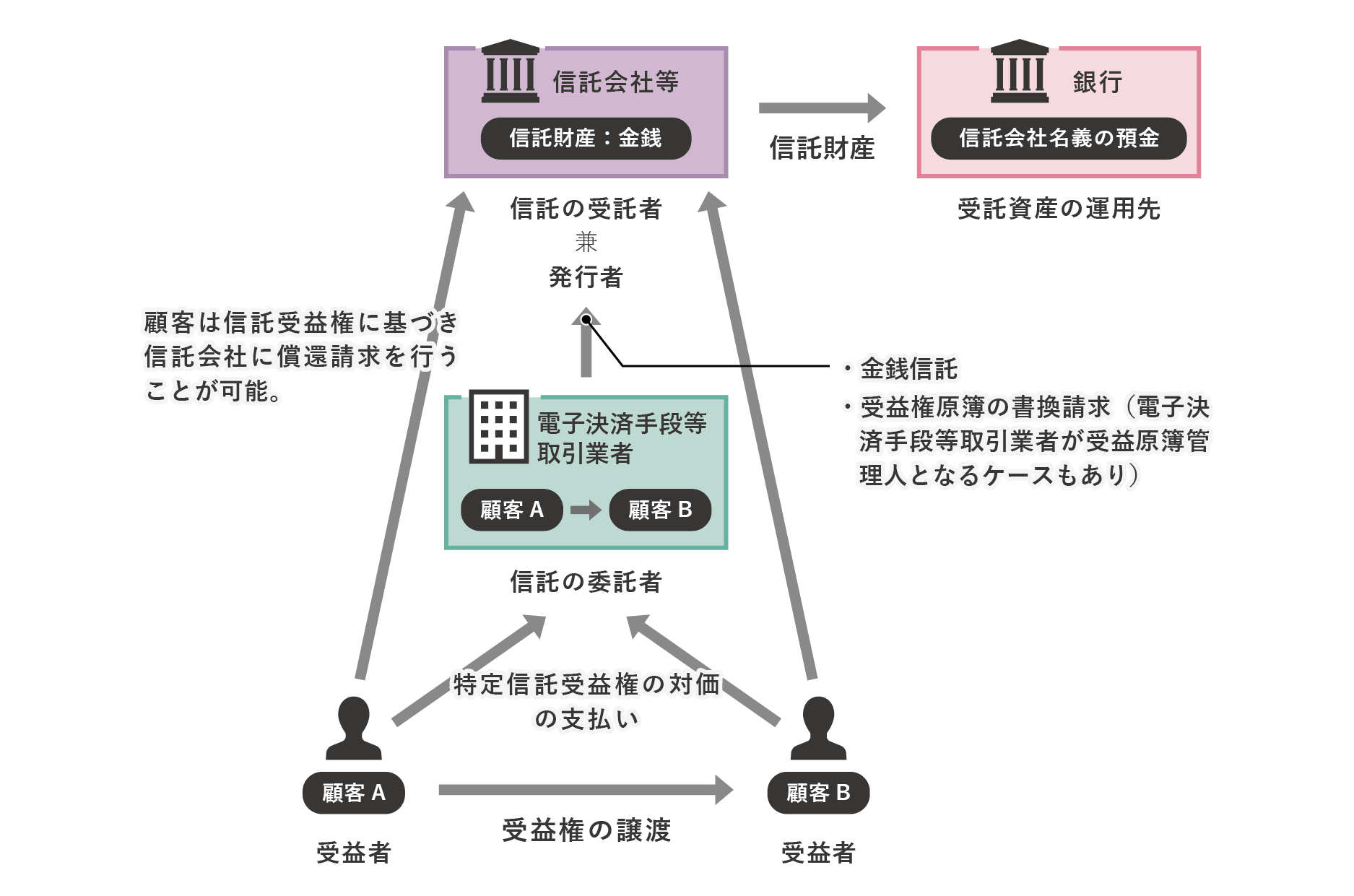

特定信託受益権の発行見合い金の管理・運用方法の柔軟化

資金決済法上の電子決済手段の一つである特定信託受益権は、仲介者が委託者として信託会社等に金銭を信託し、受託者である信託会社等が利用者を受益者として発行するものであり、利用者同士が決済手段として、これを移転させることが想定されている。

受託者である信託会社等は、信託財産を要求払預貯金注17によって管理することが義務付けられている注18。

受益証券発行信託を活用することを前提として、以上の概念を図示すると、図表6のようになる。

図表6 受益証券発行信託による特定信託受益権の発行のイメージ

金融審議会「資金決済ワーキング・グループ」第3回資料2-1事務局説明資料(金融サービスのデジタル化への対応)12頁の図を基に筆者作成。

近年、米国やEUにおいて、受託資産を要求払預貯金以外で運用することが認められていることを踏まえ、決済制度WGは、以下の枠組みのもと、特定信託受益権の発行者が、要求払預貯金以外の財産によって受託資産を運用することを認めることも考えられるとの見解を示した。

図表7 要求払預貯金以外の特定信託受益権の発行見合い金の管理・運用方法

| 運用対象 |

・国債 ・健全性に係る基準を満たす銀行等を預入先とし、かつ中途解約が常時認められる定期預金 |

|

| 満期・残存期間 |

円建て特定信託受益権 |

・満期が3か月の日本国債 ・残存期間3か月以内の日本国債 |

| 外貨建て特定信託受益権 |

・満期が3か月以内の米国債※1 ・残存期間3か月以内の米国債 |

|

| 信託財産減少リスク |

・国債で運用する場合において、市況により国債価格が下落し、信託財産が減少したとき、減少分に相当する追加信託財産の拠出義務を委託者(図表6の電子決済手段等取引業者)に課す。 ・定期預金については、中途解約手数料を考慮しても元本割れが生じない商品等信託財産の減少が生じないものに限り認める。 |

|

| 確実な償還の確保 | 顧客が一斉に償還請求を行った場合にも迅速かつ確実に償還できるよう、国債および定期預金の組入比率は50%を上限とし、残りは要求払預貯金で運用する。 | |

※1 外貨建て特定信託受益権について、当面は米ドル建て特定信託受益権の発行ニーズが想定されているため、米国債のみを対象資産としている。

特定信託受益権に対する通知義務の適用

犯罪収益移転防止法上、電子決済手段等取扱業者が、顧客から依頼を受けて、電子決済手段の移転を他の電子決済手段等取引業者または外国電子決済手段等取扱業者の顧客に対して行う場合、顧客および当該受取人に係る所定の情報を、当該他の電子決済手段取引業者等に対して通知することが義務付けられる(通知義務)注19。

特定信託受益権は、資金決済法上の電子決済手段であるが、犯罪収益移転防止法上の通知義務の対象から除外されている注20。

これは、特定信託受益権を移転する場合、受益権原簿が書き換えられない限り対抗要件を具備せず注21、また、信託受益権は特定の信託財産を引当てとしており、当該信託財産から離れて移転することが想定されないため、特定信託受益権を発行者(受託者)以外の信託会社等の顧客に移転させることは想定されないことから、通知義務の対象とする必要がないと考えられたためである。

しかし、特定信託受益権を、受益証券発行信託の仕組みによらず発行することを検討する動きが認められたことから、決済制度WGは、この種の特定信託受益権については、通知義務の適用等を通じて、電子決済手段等取引業者等に、送付人および受取人の情報を把握させるべきであるとの考えを示した。

預金取扱金融機関による1号電子決済手段の発行

電子決済手段の発行および償還は、為替取引に該当すると解釈されているため、電子決済手段の発行主体は、資金移動業者または預金取扱金融機関(以下「預取」という)に限定される注22。

しかし、金融庁は、預取による電子決済手段の発行については、信託銀行による特定信託受益権の発行を除き、慎重な検討が必要であるとしたうえ、①取引時確認済みの者にのみ移転可能であり、②移転の都度発行者の承諾その他の関与が必要となるものであれば発行できるとの立場を示してきた注23。

決済制度WGにおいても、預取が資金決済法2条5項1号に規定する電子決済手段を発行することについては、中長期的観点から検討することが必要としている。

その他の論点について

「立替サービス」の貸付け該当性

事業者が利用者からの依頼を受けて資金を立て替えたうえで、後から利用者に対し立替金の支払いを請求するサービス注24については、事業者が利用者に対し信用を供与する側面があり、貸金業法上の「貸付け」注25に該当するかが問題となる。

この点について、決済制度WGは、資金需要者等の利益の保護という貸金業法の趣旨を前提として、①どの程度資金需要者の支払能力を補完しているか、②どの程度資金需要者の信用力を考慮しているかなどに着目して、貸付けと同等の経済的効果を有するかを個別に判断することとし、その際には、手数料の設定方法、立替期間および資金需要者の属性・利用態様等を総合的に勘案して、実質的に判断することが適切であるとの考えを示した。

外国の金融機関等がシンジケートローンに参加する場合の貸金業法の規制

また、日本企業による外貨調達ニーズに応えるために、国内銀行等により日本国内で組成されるシンジケートローンに外国の金融機関等が参加し、外貨による貸付けを行う場合、当該外国の金融機関等は、貸付けを業として行うことについて法律に特別の規定がある者(外国銀行支店等注26)を除き、貸金業の登録を要する。この場合、国内に営業所または事務所を設置することが必要であり注27、当該規制が外国の金融機関等のハードルになっている。

この点について、決済制度WGは、外国の金融機関等がシンジケートローンに参加する場合の規制については引き続き検討を行うことが考えられるとし、併せて、リスクに応じた適切な規制が課されるよう、貸金業法の柔構造化についても、今後中長期的に検討を深めていくことが望ましいとの考えを示した。

おわりに

以上のように、決済制度WGでは、経済活動の変化に応じた適切な金融規制のあり方が議論され、一定の提言がなされた。今後、資金決済法等、関連する法令について必要な改正が行われることが想定されるため注28、事業者においては、法改正に備え、決済WGにおける議論も踏まえ、自らの事業内容の法的な整理について、必要な分析等を行うことが望ましい。

→この連載を「まとめて読む」

- 経済産業省「2024年のキャッシュレス決済比率を算出しました」。[↩]

- 平成21年6月24日法律第59号。[↩]

- 未達債務の額と権利実行の手続に要する費用の額の合計額(資金決済法43条2項)。[↩]

- 資金決済法43条、44条、または45条。[↩]

- 資金決済法46条。[↩]

- 民法(明治29年4月27日法律第89号)499条等。[↩]

- 資金決済法59条1項。[↩]

- 利用者から受け入れる資金について直ちに資金の移動に関する事務処理を開始し、運用・技術上必要な期間を超える滞留をしないようにするなどの規制を指す。[↩]

- 資金決済法2条2項、銀行法2条2項2号。[↩]

- 最三小決平成13年3月12日刑集55巻2号97頁。[↩]

- 金融審議会金融分科会第二部会「資金決済に関する制度整備について―イノベーションの促進と利用者保護―」、金融審議会決済法制及び金融サービス仲介法制に関するワーキング・グループ「報告」[↩]

- 収納代行を営む者に係る金融機関等のマネロン等対策については、拙稿「クロスボーダー収納代行に関するリスクに応じたマネロン等金融犯罪対策」(銀行法務21 923号(2025)18頁)も参照されたい。[↩]

- 公益法人への寄附については公益法人等制度改革の状況等を踏まえつつ中長期的に検討することが望ましいとされた。[↩]

- 昭和23年4月13日法律第25号。[↩]

- 金融商品取引法56条の3。[↩]

- 資金決済法62条の6第1項3号、63条の5第1項3号、電子決済手段等取引業者に関する内閣府令(以下「電子決済手段等府令」という)12条、暗号資産交換業者に関する内閣府令9条1項。[↩]

- 権利者がいつでも払戻しを請求することができる預金、貯金等を指す。[↩]

- 資金決済法2条9項、電子決済手段等府令3条。[↩]

- 犯罪収益移転防止法10条の3。[↩]

- 犯罪収益移転防止法10条の2柱書。[↩]

- 信託法195条1項。[↩]

- 信託会社と外国信託会社は、特例的に特定信託受益権の発行を認められている(資金決済法37条の2)。[↩]

- 金融庁「令和4年資金決済法等改正に係る政令・内閣府令等に関するパブリックコメントの結果等について」「別紙1コメントの概要及びコメントに対する金融庁の考え方(電子決済手段等関係)」8番等および、金融庁「事務ガイドライン第三分冊17電子決済手段等取引業者関係」本文Ⅰ-1-1②(注1)。[↩]

- 決済制度WGの第3回資料1事務局説明資料では、立替等の要素を含むサービスの例として、給与前払サービス(従業員の申請に基づいて、同月の勤怠実績に応じた金額の範囲内で給与を立替払いし、後日、利用者から立替え額を回収するサービス)、支払い代行(利用者の通信費や公共料金等の経費を立替払いし、後日利用者に対して一括請求を行うサービス)、BNPL(利用者がクレジットカード等を用いずに物品やサービスの購入を先に行い、後日送付される請求書に基づいて支払を行うことを可能とするサービス)等が掲げられた。[↩]

- 貸金業法2条1項。[↩]

- 銀行法2条2項1号、同法47条1項。[↩]

- 貸金業法3条1項参照。[↩]

- 本稿執筆時点では、たとえば、第217回国会において、①暗号資産交換業者等に対する資産の国内保有命令の導入、②特定信託受益権の裏付資産の管理・運用の柔軟化、③暗号資産等取引に係る仲介業の創設、④国境を跨ぐ収納代行への規制の適用、⑤資金移動業者の破綻時における利用者資金の返還方法の多様化に係る資金決済法の改正案が提出され、「立替サービスの貸金業該当性に関するQ&A」が金融庁のHPにおいて公表されている。[↩]

岡﨑 頌央

弁護士法人御堂筋法律事務所(東京事務所) 弁護士

17年神戸大学大学院法学研究科実務法律専攻修了。18年弁護士登録、19年弁護士法人御堂筋法律事務所(大阪事務所)入所。20年金融庁総合政策局リスク分析総括課マネーローンダリング・テロ資金供与対策企画室勤務(専門検査官等)。22年弁護士法人御堂筋法律事務所(東京事務所)復帰。金融レギュレーション、AML/CFT/CPF対応、反社会的勢力対応等、コーポレート/M&A、訴訟・紛争対応を注力分野とする。

御堂筋法律事務所プロフィールページはこちらから