企業が従業員や役員に株式で報酬を渡す株式報酬制度は、支給額が企業の株価や業績と連動するため、従業員などの士気向上につながるとされている。近年、従業員向け株式インセンティブ制度を導入する上場企業数は増加傾向にあり、経済産業省によると、 2024年3月末時点で株式インセンティブ制度を導入する上場企業は1,138社にのぼる。株式報酬には、決められた価格で株式を購入できる権利「ストックオプション」、一定期間売却を制限する「譲渡制限付株式報酬」などがある。しかし、その法的規制は金商法・会社法・税法などにまたがるため複雑であり、かつ、法改正も頻繁に行われるため、制度の理解と適用には専門的な知識が求められる。

これらの背景を踏まえ、株式報酬の実務に精通した山下総合法律事務所の山下聖志弁護士、矢野将吾弁護士、桑原広太郎弁護士を講師に招き、その最新動向と実務のキーポイントについて解説する実務セミナーが開催された。

株式報酬の意義の再確認と最新トレンド(山下弁護士)

株式報酬の意義、それは役職員に株主目線で業務執行していただくことです。株主価値を共有することにより、中長期的な企業価値の向上、ひいては株価の上昇に向けたインセンティブを付与します。また、経営・専門職に関わる人材の流動性の高まりや少子高齢化を背景とした人材の確保・定着(リテンション)のための有効な手段としての活用も進んでいます。これらのことは「コーポレートガバナンス・コード」(東京証券取引所)や「インセンティブ報酬ガイダンス」(経済産業省)も後押ししていることです。そのうえで、近年の株式報酬のトレンドとしては、

① 制度導入を促進させる法改正・解釈明確化

② 企業活動のグローバル化に伴う海外人材活用の促進

③ 導入済企業の業績連動型などへの制度拡張

などが挙げられます。

山下 聖志 弁護士

税制適格ストックオプションの利活用の促進と近時の制度改正(桑原弁護士)

ストックオプション(以下、「SO」という)は定められた金額を払い込むことによって株式を購入できる権利であり、そのうち、①権利行使時の課税を売却時まで繰り延べできる、②売却価格-権利行使価格が(一部給与所得課税ではなく)まとめて譲渡所得課税される、という税制面での優遇を受けられるものが「税制適格SO」です。

税制適格SO付与のキーポイントは、

・ 特に株価上昇が見込めるスタートアップ企業ではインセンティブ報酬として大きな効果がある

・ 企業としての人材戦略・イグジット戦略と密接に関係し、成長の行く末を左右する経営マターとなる

という点にあります。

法改正により、付与できる社外人材の範囲の拡大、付与時に設立後間もない企業における権利行使期間の延長など、年々制度の使い勝手が向上していることも税制適格SOの魅力といえます。

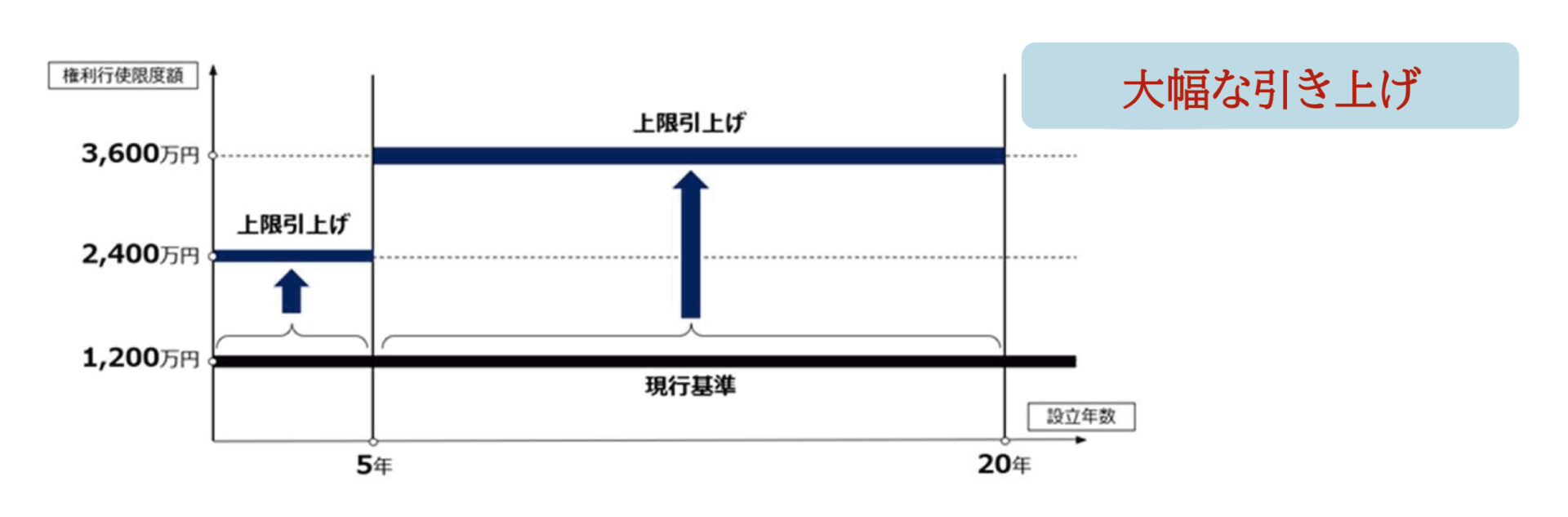

これらの改正の中でも、2024年(令和6年)改正では、権利行使価額上限が大幅に引き上げられ(図表1)、従来年間1,200万円までとされていたところが、付議決議の日を基準として以下のように改正されました。

・ 発行会社が設立日以後5年未満である場合には、権利行使価額を2で除して計算

・ 発行会社が設立日以後5年以上20年未満(かつ上場日後5年未満)である場合には、権利行使価額を3で除して計算

図表1 実質的な上限額のイメージ

出典:経済産業省「スタートアップの成長に向けた インセンティブ報酬ガイダンス − 人材獲得のためのストックオプション活用術 −」(2025年2月)16頁。

これによって権利行使価額上限が実質2倍、3倍となるため、報酬としての魅力はかなり高まりました。

また、保管委託要件の多様化では、従来、証券会社等への委託が必要であったところ、それに加えて、区分管理帳簿を整備して毎年1月31日までに所轄税務署長に異動状況調書を提出することで、発行会社自身による株式の管理も可能とされました。従来はM&Aイグジット時にSOが無償取得されてしまうこともありましたが、これにより、未上場のまま税制適格SOを行使する道がより開け、SOの設計時からM&Aイグジットを想定の中に含めることが可能となりました。

なお、税制適格SOの要件を満たす書類・契約書の作成の際には、Nstock株式会社が無料公開しているKIQS(キックス:山下総合法律事務所法的監修)も、是非ご覧になってみてください。

桑原 広太郎 弁護士

現物型株式報酬の利活用の促進と近時の制度改正(矢野弁護士)

現物株式を用いた株式報酬を利活用する際には、①金商法上のインサイダー取引規制、②金商法上の市場開示規制、③会社法上の株式報酬に関する定めの三つの法領域にまたがった対応が必要となります。

矢野 将吾 弁護士

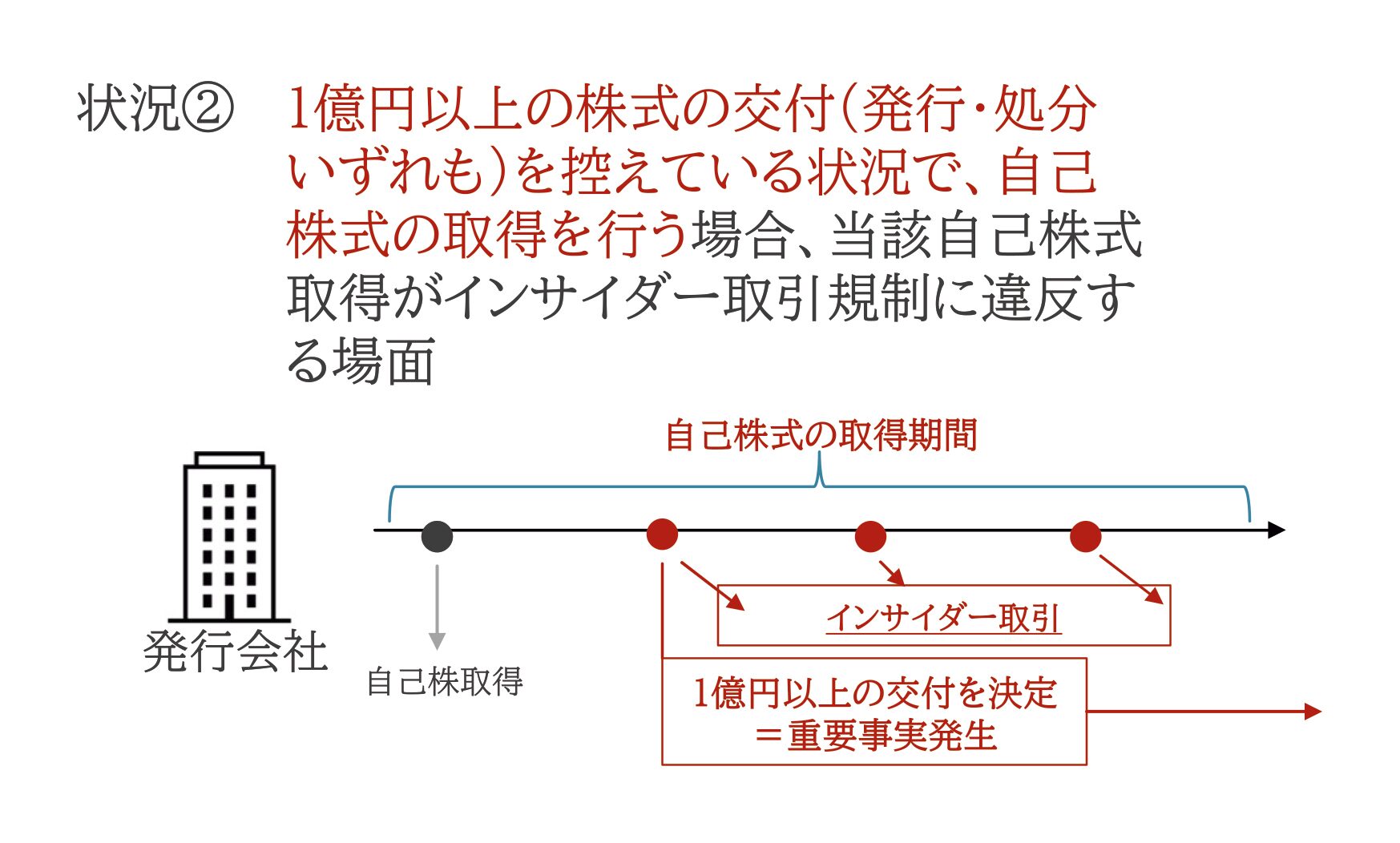

株式報酬制度において株式の交付を行う場合、25年3月までは、“1億円以上の株式の交付(発行・処分いずれも)を控えている状況で、自己株式の取得を行う場合、その自己株式取得がインサイダー規制に違反する場面”に留意が必要でした(図表2)。もっとも、25年4月1日からは、株式報酬としての新株発行・自己株処分の場合は、①希薄化率(株式の総数が直近事業年度の末日における発行済株式(自己株式を除く)に占める割合)が1%未満であると見込まれること、②価格(時価)の総額が1億円未満と見込まれること、が軽微基準として施行され、自己株式の取得と株式報酬交付を平行して検討・実施しやすい状況となります。

図表2 インサイダー取引規制の適用が問題となる典型的な場面

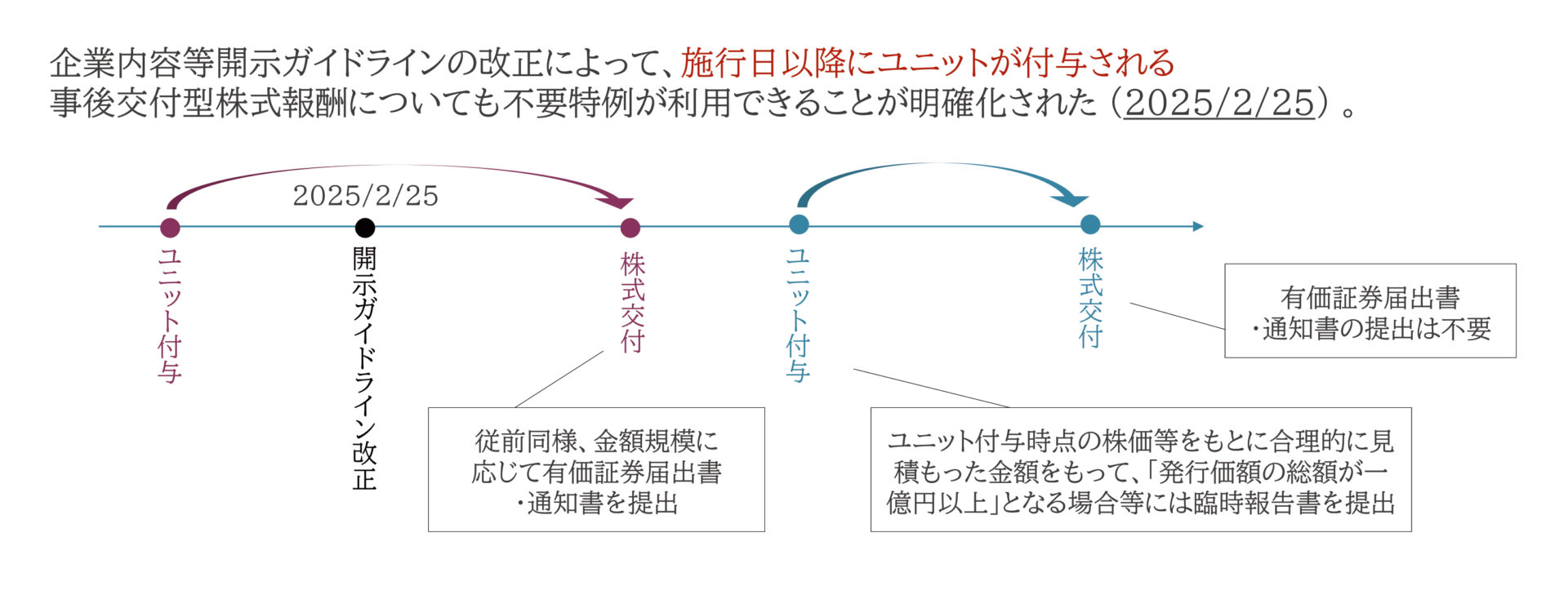

次に、市場開示規制ですが、通常、自己株式の処分または新株発行を行う場合、その処分・発行金額に応じて有価証券通知書または有価証券届出書の財務局への提出が求められていたところ、株式報酬について適用できる有価証券届出書・通知書の提出を不要とする特例(19年7月1日施行。以下、「不要特例」という)を用いることで、1億円未満の場合には提出なし、1億円以上の場合は、臨時報告書の財務局提出・開示へとそれぞれ緩和されています。また、23年12月には、企業内容等開示ガイドライン改正により、不要特例を利用しやすいものとする解釈の明確化がなされ、25年2月には、不要特例の要件緩和と事後交付型株式報酬についての不要特例の適用が可能とされる法令・ガイドラインの改正がなされました(図表3)。

また、会社法領域では、現在、上場会社の取締役等を対象とする場合にのみ認められている、無償構成での現物型株式報酬付与に関し、その対象者を広げる方向での法改正が検討されています。

図表3 開示ガイドラインの改正とユニット付与・株式交付への影響

非居住者への株式報酬付与の実務(山下弁護士)

日本国非居住者向けの株式報酬付与は、企業のグローバル化の進展とともに検討・拡大が進められています。法務・税務・会計を含めさまざまな論点がありますが、非居住者への株式付与の実務上のキーポイントは、以下5点です。

① グローバルで統一的な制度導入を試みつつも、各国・地域の特性を反映させる柔軟性を持つ

② 国内制度と整合しやすい類型(事後交付型)と整合しにくい類型(事前交付型)の違いを理解する

③ まずは重要な国・地域・重要な人材から優先的に導入し、段階的に拡大する

④ 重要な制度設計は日本で決定しつつ、現地と適切に調整すべき事項を見極める

⑤ 国内外の人事・法務・税務・会計・開示(IR)など多岐にわたる関係者と、丁寧にコミュニケーションを行う

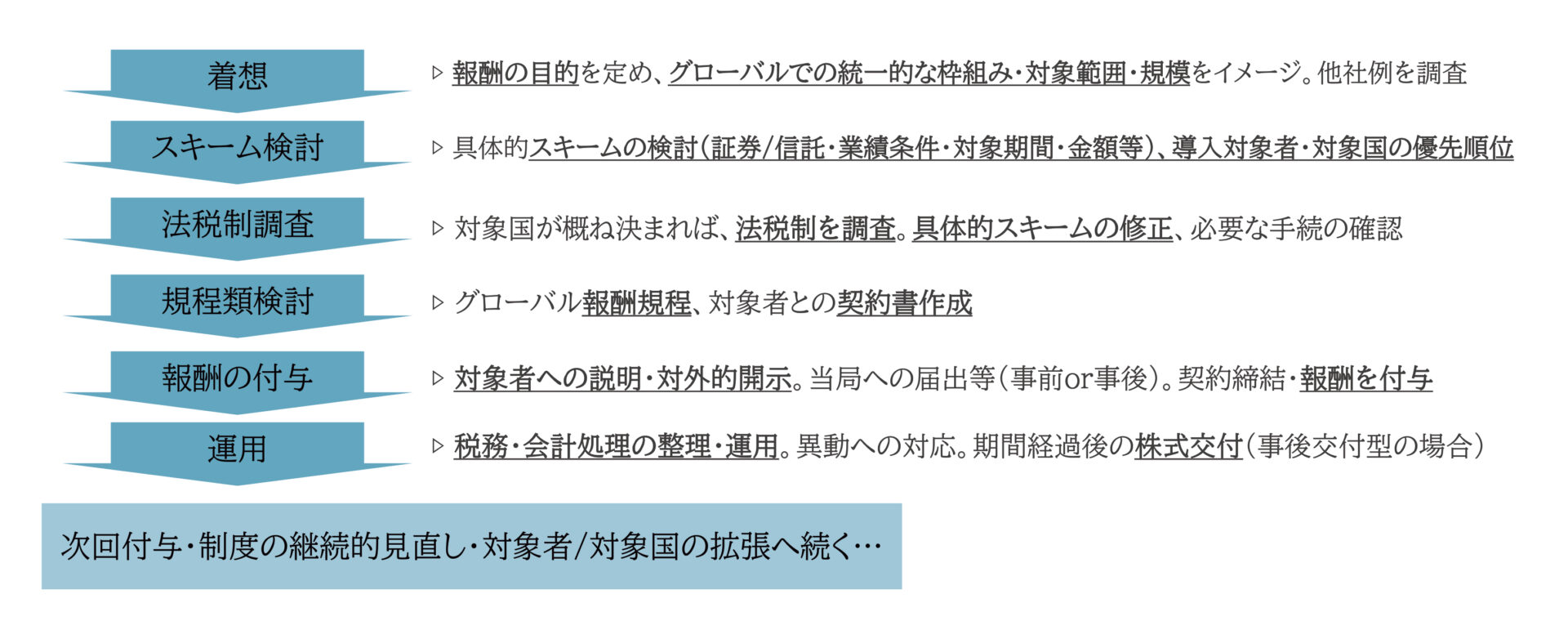

上記①②③は、国ごとに法律・税制が異なることに加えて、“株式報酬への一般的な期待値・ボリューム感の不一致”や、証券・株式管理実務の相違が背景にあります。これらをすべて網羅的に検討・フォローすることのコストも踏まえて優先度を決めながら導入プロセスを構築していく必要があります(図表4)。

図表4 報酬導入のプロセス例

上記④⑤については、制度設計から運用まで日本サイドでしっかりグリップをすることが重要です。多様な国・地域、さまざまな組織が関わりますので、調整は非常に困難ですが、やりがいと達成感の大きい部分でもあります。まずは実務論点に通じた専門家のサポートを受けながら、日本サイドで作成した案を軸として調整していくことが、グローバルで統一的な非居住者への株式報酬制度を構築するためのカギであるといえるでしょう。

山下 聖志

(やました・せいじ) 山下総合法律事務所 代表パートナー弁護士・ニューヨーク州弁護士

98年東京大学法学部卒業。02年弁護士登録(東京弁護士会)。05~07年国内大手証券会社法務部門出向。10年米国ミシガン大学ロースクール修了(LL.M.)。11年ニューヨーク州弁護士登録。16年山下総合法律事務所設立。現在、同代表パートナー弁護士。

矢野 将吾

(やの・しょうご) 山下総合法律事務所 弁護士

16年3月中央大学法学部卒業。18年9月東京大学法科大学院修了。20年1月弁護士登録(第二東京弁護士会)、佐藤総合法律事務所入所。21年12月山下総合法律事務所入所。

桑原 広太郎

(くわばら・こうたろう) 山下総合法律事務所 弁護士

17年3月東京大学法学部卒業。18年9月東京大学法科大学院中退(司法試験合格のため)。19年12月弁護士登録(第二東京弁護士会)、アンダーソン・毛利・友常法律事務所入所。22年4月山下総合法律事務所入所。