はじめに

新規事業を検討する際、当該事業に関する法規制の検討は必要不可欠だ。その際、どの法律が問題になるのか。この点を解明することが、検討の最初のステップとなる。ここで見落としがあれば、サービスをローンチした後にサービス内容の変更・中止に追い込まれたり、最悪の場合、会社が何らかの行政処分や罰則を受けることにもなりかねない。気の抜けない工程である。

さて、本稿では、新規事業を行う際に気を付けるべき法令の一つとして、保険業法を取り上げたい。ここで「なぜ保険業法なのか? それは保険会社の規制では?」と思われた方がいれば、そのような方こそ本記事の想定読者である。なぜなら、「保険業」のイメージとして生命保険や自動車保険のイメージが定着しているせいか、(専門家から見れば)保険業に該当するおそれのあるビジネスであるにもかかわらず、保険業該当性の論点をまったく検討されていないように思われる事業が巷に散見されるからである。

本稿を通じて、保険業該当性の考え方の概略を把握していただければ幸いである。

保険業該当性を検討すべきビジネス

保険業該当性を検討すべきビジネスの特徴は、端的に言えば、「偶然」な事象をトリガーとするサービスを提供するものである。たとえば、以下のサービスなどが該当する(なお、本稿において、以下それぞれ「事業①」および「事業②」という)。

① 月額固定の金額を支払えば、物が壊れた場合にそれを無償で修理するサービス

② プラットフォーマーたる事業者が、当該プラットフォーム間で生じた利用者間のトラブルを補償するサービス

保険業該当性の考え方

保険業の定義

保険業法上、保険業は次のとおり定義されている(同法2条1項柱書)。

…「保険業」とは、人の生存又は死亡に関し一定額の保険金を支払うことを約し保険料を収受する保険、一定の偶然の事故によって生ずることのある損害をてん補することを約し保険料を収受する保険その他の保険で、第3条第4項各号又は第五項各号に掲げるものの引受けを行う事業(次に掲げるものを除く。)をいう。

この定義を読むと、「では、保険業法上の“保険”とは何なのか」という疑問が生まれるところだが、保険業法はその点について何も触れていない。したがって、この定義のみから保険業の範囲を確定することは困難である。

金融庁の解釈が示されている資料

1.のとおり、保険業法上の「保険業」の定義は形式的なものであるため、保険業該当性を検討するにあたっては、保険業法を所管する金融庁の見解が実務上重要となる。もっとも、保険業該当性に関する金融庁の見解は公表されている資料がバラバラであり、なかなか見つけづらい。そこで、主要な資料を以下でまとめておく。

① 少額短期保険業者向けの監督指針Ⅴ.(1)注1)

金融庁の保険業該当性に関する見解を示した資料のうち、最も基礎的なものである。保険業該当性を検討するうえでは、まず、この資料の記載から出発することとなる。

② ノーアクションレターに対する回答注2)

保険業法に関するノーアクションレターに対する金融庁の回答は現在のところ24件公開されており、そのうち16件が保険業該当性に関する回答となっている。

③ 広く共有することが有効な相談事例への回答注3)

金融庁では、個別に照会があった各種相談事例の中で、広く共有することが有効と考えられる事例を公表することとしており、保険業該当性に関する見解もその回答の中で一部触れられている。

④ グレーゾーン解消制度における金融庁の回答

グレーゾーン解消制度に対する回答でも、金融庁が保険業該当性に関する見解を明らかにした事例が3件ある注4)。この回答は一部、金融庁のHPでも公表されているが、経産省のHPのみで公開されているものもあるので、注意が必要である。

⑤ 平成18年3月9日付けパブリックコメントへの見解注5)

本パブリックコメントは少額短期保険業創設に伴う保険業法施行令・同規則改正時に行われたものであり、「保険業の定義から除かれるもの関係」として金融庁の見解が示されている。

考え方(総論)

上記2.の金融庁の見解・回答を見ていくと、筆者の私見であるが、金融庁の保険業該当性の判断枠組みは概ね以下のとおりに整理できると思われる。

保険業法上の「保険」について、以下❶~❺の要素を満たすか否かにより判断する。

❶ 一方当事者の金銭の拠出(保険料)があること

❷ 他方当事者の偶然の事実の発生による経済的損失を補填する給付(保険給付)があること

❸ 上記❶と❷が対立関係に立つこと

❹ 民事法上の別の取引類型に該当しないこと

❺ 少額短期保険業者向けの監督指針Ⅴ.(1)注1および注2本文に該当しないこと

保険業法上の「保険業」について以下❻❼の要素を満たすか否かにより判断する(保険業法2条1項)。

❻ 上記の「保険」のうち保険業法3条4項各号または5項各号に掲げるものの引受けを行う事業で、

❼ 保険業法2条1項各号に該当しないもの

上記各要素の考え方について

各要素の考え方の詳細については、後述のセミナーにて解説させていただくこととするが、本稿でも、実務上、よく問題となる事項をいくつか取り上げる。

(1) 要素❶について

少額短期保険監督指針Ⅴ.(1)②の以下の記載に留意が必要である。

「保険料の収受」には保険料と明示されていなくとも、物品等の通常販売価格及び市場価格との比較並びに保険給付のために必要な保険料の額が物品等の価格に占める割合などから、保険料相当分を当該事業者が社会通念上明らかに受領している場合が含まれる。

かかる記載から、「当社のサービスは無料で付随するサービスであるため、保険業に該当しない」という考え方は困難であることがわかる。たとえば、「当社で商品を購入した方には、全員、無償で3年間の修理保証サービスを提供します」といったサービスがあったとしても、金融庁からは、当該商品の購入代金に保険料相当分が含まれていると認定されてしまう可能性が大きい。

(2) 要素❷について

経済的損失を補填する給付には、金銭給付だけではなく、役務提供による損失の填補も含まれる。たとえば、金融庁は、要介護状態になった場合に身体介護や生活支援サービスの提供を行うサービス(平成26年10月14日付けノーアクションレター回答)についても、保険業に該当しないとはいえない旨の回答をしている。したがって、「当社のサービスは、現金を給付するのではなく、役務の提供(修理サービスや代替品の提供)をするサービスであるから、保険業に該当しない」と整理することはリスクが大きいだろう。

(3) 要素❹について

保険業該当性につき、金融庁はこれまで次のような判断をしてきた。

① 平成24年7月6日付けノーアクションレター回答および平成26年5月14日付けノーアクションレター回答

民事法上の保証契約について、「保証は保険とは異なる取引類型であると整理されており、保険業法における保険業も、基本的には保険取引を対象とするものであるから、対象となる取引が民事法上の保証に該当するのであれば、保険に固有の方法を用いることなく当該取引を行う事業を保険業法第3条第1項に定める免許を受けずに行ったとしても、原則として同条項に違反することにはならない」と回答。

② 少額短期保険業者向けの監督指針Ⅴ.(1)注2なお書(以下「注2なお書」という)および「広く共有することが有効な相談事例」

注2なお書に記載されている「物の製造販売に付随して、その顧客に当該商品の故障時に修理等のサービス」が保険業非該当である理由について、「広く共有することが有効な相談事例」への回答(Q1)において、「物の製造業者や販売業者が製品購入者に対して負っている民事法上の責任を顧客サービスの一環として、契約により拡張しているもの」と指摘。

そして、令和3年5月17日付けのグレーゾーン解消制度に対する回答では、次のような回答を行っている。

船舶運航者に対してルーティング情報の提供を行っている業者が、付帯サービスとして、顧客に対して提供したルーティング情報が誤っていたことが原因で顧客に航海遅延が発生した場合に一定の金額を支払うことを約するサービスを提供しても、「保険業法における保険業は、基本的には保険取引を対象とするものであるから、対象となる取引が民事法上、保険とは異なる別の取引類型に該当するのであれば、当該取引を行う事業を保険業法第3条第1項に定める免許を受けずに行ったとしても、原則として、同項に違反することにはならない」と述べた上で、「本件業務は、本件債務が不履行になった場合の損害賠償額をあらかじめ予定しているものに過ぎない」として、保険業非該当である旨回答。

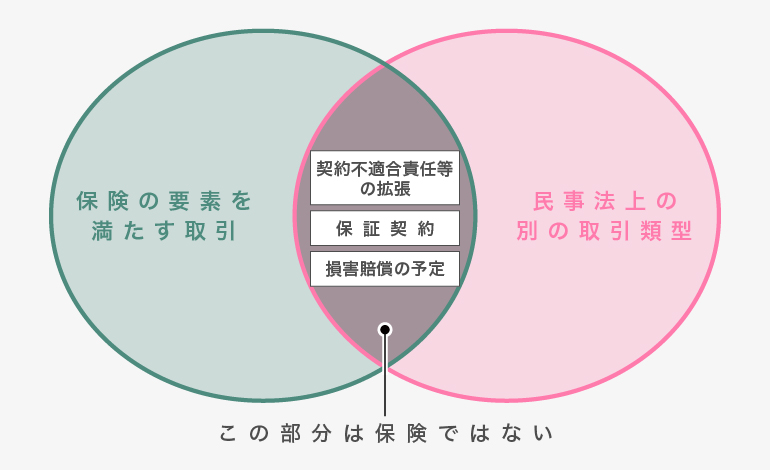

これらの回答からすれば、金融庁は保険の要素を満たす取引であったとしても、民事法上の別の取引類型(その具体例として、保証契約や瑕疵担保責任(契約不適合責任)の拡張、損害賠償額の予定などがあげられる)に該当するものであれば、「保険業非該当」と整理しているものと思われる(下記の図表1を参照)。

図表1 「保険の要素を満たすものの、保険ではない取引」とは

事業①および事業②の保険業該当性について

Ⅱで挙げた事業①の保険業該当性を判断するにあたっては、まず、当該サービスの提供主体が誰であるかが問題となる。すなわち、当該サービスの提供者が当該修理対象となる物の製造者または販売者であれば、当該サービスは「物の製造業者や販売業者が製品購入者に対して負っている民事法上の責任を顧客サービスの一環として、契約により拡張しているもの」として、すなわち、要素❹を満たさないものとして、「保険業非該当」と整理できる可能性が高い。他方で、製造者でも販売者でもない第三者が当該サービスを提供する場合は、保険業に該当しないと整理するためには他の理屈が必要となる。

事業②についても、通常、プラットフォーマーはプラットフォームの利用者間で成立する取引の当事者ではないため、利用者間のトラブルを補償するサービスを提供すると保険業に該当してしまう可能性がある。もっとも、仮に、プラットフォーマーが行う当該サービスが民法上の保証契約であると整理できるようなスキームであれば、要素❹を満たさないものとして、「保険業非該当」と整理できる可能性がある。

小括

以上、新規事業で知っておきたい保険業該当性の考え方の枠組みについて、概要を紹介した。本稿が少しでも皆様の検討に役立てば幸いである。

また、保険業該当性の考え方についてより詳細を知りたい方がいらっしゃれば、筆者セミナー「新規事業で知っておくべき保険業該当性の考え方~Q&A方式で解説」をご受講いただきたい。本稿では説明しきれなかった部分についても、具体的な事例を含めて解説させていただいている。

- 金融庁「少額短期保険業者向け監督指針」(令和4年4月)V.無登録等業者に係る対応。[↩]

- 金融庁「法令適用事前確認手続(ノーアクションレター制度)」。[↩]

- 金融庁「広く共有することが有効な相談事例の公表」(平成30年7月13日)。[↩]

- 経済産業省「グレーゾーン解消制度への申請案件」の平成27年5月13日回答の事例、平成28年6月30日回答の事例および令和3年5月17日回答の事例。[↩]

- 金融庁「コメントの概要及びそれに対する金融庁の考え方」(平成18年3月9日)。[↩]

平田 省郎

弁護士法人大江橋法律事務所 東京事務所 弁護士

2010年東京大学法学部、2012年同大学法科大学院卒業。2013年弁護士登録。2019年UCLA Law School修了(LL.M.)、同年7月のニューヨーク州司法試験合格。2019~2021年金融庁監督局保険課に任期付公務員として勤務。保険法・保険業法に関する相談、コーポレート、ベンチャー法務を中心に取り扱う。