ESG報酬の導入状況

役員報酬の業績連動報酬にESG指標を組み入れる企業は日本でも増加傾向にある。しかしながら、ESG報酬の実務はまだ発展途上の部分があり、検討すべき課題も多く見られる。そこで、本稿においては、ESG報酬の課題をいくつか取り上げる。

企業のリスクマネジメント等を手がけるグローバル企業「WTW(ウイリス・タワーズワトソン)」が欧州、北米、アジア・太平洋地域の各市場における主要インデックス構成企業1,057社を対象として実施した2024年の調査によると、役員のインセンティブ報酬におけるESG指標の採用割合は、上昇から横ばいに転じており、グローバル全体では81%、欧州では94%、北米では77%、APACと日本ではいずれも74%となっている注1)。

また、WTWの上記調査によると、ESG指標として最も普及度が高いのは「GHG排出量」であり、「従業員エンゲージメント」「サクセッション/タレントマネジメント」と続き、また、51%の企業が何らかのDEI(多様性、公平性、包摂性)指標を採用している。

企業価値創造ストーリーと報酬政策

企業価値における非財務価値や無形資産の重要性が増す中、ESG報酬は中期経営計画等と連動し、パーパス達成のための役員の行動規範・コミットメントとなるものであり、従業員のリテンション(定着)や投資家等ステークホルダーとの対話にも資するものである。

しかしながら、ESG報酬は定性的要素が強いことから、ESG指標によっては「安定的報酬」を与えるもの(お手盛り)であるといった批判もありうるところであり、自社の経営戦略やパーパスに照らした制度設計が重要である。

報酬政策においては、比較企業グループ(ピアグループ)の報酬水準等から検討するケースが想定され、確かにかかる点も重要なファクターであり、適宜情報収集の必要がある。

もっとも、前記のとおり、ESG指標等非財務指標が、財務指標や企業価値の向上とどのようにリンクするか、現時点で定説というに足りる実証研究は存しないものの、まずは経営理念・パーパスや経営戦略(サステナビリティ戦略)にかんがみて、なぜESG指標を盛り込む必要があるのか、企業価値とどのように関係するのかの検討が先行すべきである。

そのうえで、経営戦略に基づきマテリアリティ(重要課題)や業績評価指標(KPI)を設定し、さらに、企業価値向上のためにあるべきインセンティブ・報酬体系を検討すべきである。

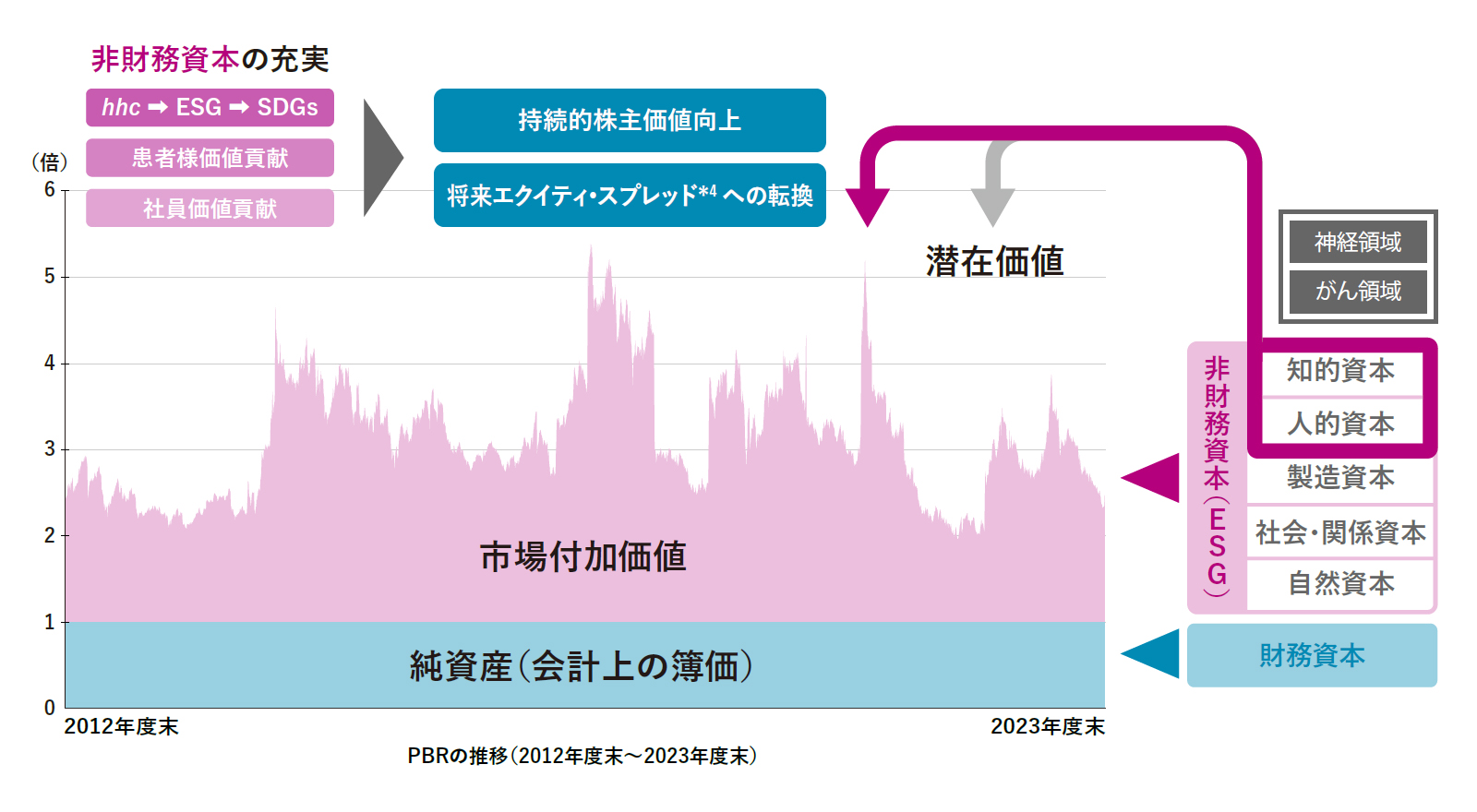

報酬政策を検討するにあたっては、このような「企業価値創造ストーリー」の検討が必要となるが、企業によるESGと企業価値の実証研究として、エーザイ株式会社の研究が挙げられる。エーザイは、時価総額のうち、簿価純資産を超えた部分を非財務資本(ESG)の価値と定義し、ESGと株価(PBR)の相関関係を定量化した「柳モデル」が有名である。

図表1 エーザイの企業価値を構成する六つの資本

出典:エーザイ株式会社「価値創造レポート2024年」 46頁。

エーザイは人件費投入、研究開発投資、女性管理職比率、育児時短勤務制度等とPBRとの相関関係(ESGのKPIの遅延浸潤効果による企業価値創造)の分析をし、これを開示している。具体的には、非財務資本KPIとPBRの相関関係として、人件費投入・女性管理職比率・育児短時間勤務制度利用者・研究開発投資を1割増やすと5~10年の遅延浸潤効果でPBRがどの程度改善し、「人財価値の最大化」や「認知症領域・がん領域における社会善の実現」といったマテリアリティにどのように寄与するかを示している(エーザイ株式会社「価値創造レポート2024」 46頁)。

そして、エーザイは執行役の報酬等の方針として、中長期の企業価値の向上および社会善の実現ならびに社会のサステナビリティへの貢献に対し、執行役が強く動機づけられる内容とし、これにより広くステークホルダーの期待に応え、企業理念の実現に寄与するとしている(エーザイ・有価証券報告書(2024年3月期) 100頁)。

さらに、たとえば執行役の賞与につき、全社業績目標達成度と個人業績目標達成度に基づくものに分け、全社業績目標については研究開発テーマや患者への貢献を、個人業績目標については①DE&I(Diversity, Equity & Inclusion)の取り組み、②サイバーセキュリティ確保による患者情報の保全と安定供給の確保、③医薬品アクセス改善による社会的インパクトへの貢献を設定している。これらは前記のESGのKPIによる遅延浸潤効果とも関係するものであり、注目される。

今後も、各企業において、ESGの取組みと企業価値向上との定量的な相関関係についての研究が望まれる。

企業のステークホルダーの多様性とESG指標としての絞り込み

次に、企業をとりまくESG課題やステークホルダーの多様性から生じる問題について検討する。

役員の行動規範とESG指標の絞り込み

企業によって経営戦略や取り巻く環境、ひいてはESG課題も異なるが、自社や社会にとっての影響度等を元にマテリアリティ・マップ等を作成しても、ESG課題は多岐にわたる。

ESG報酬を導入する場合、ESG指標があまりに多数で総花的であると、役員の行動規範や投資家とのエンゲージメント・ツールとしての側面の観点から、ESG推進のための適切なインセンティブ機能が低下するおそれがある。そこで、役員報酬にESG指標を組み入れる場合、自社や社会への影響度(インパクト)や課題の優先順位等を踏まえ、ESG指標を絞り込むことが必要となる。

たとえばENEOSホールディングス株式会社は、2024年のESG重点課題として、環境(脱炭素社会形成への貢献等3項目)、社会(安全確保・健康増進等5項目)、ガバナンス(コンプライアンスの推進等2項目)の合計10項目を設定しているが、役員報酬のESG指標としては、上記10課題のうち最も評価点の高い「脱炭素社会形成への貢献」に関係の深い「GHG排出削減量」の一項目に限定して設定している(ENEOSホールディングス株式会社「有価証券報告書(2024年3月期)」24、106頁)。このように、ESG指標を一定程度絞り込む必要性も認められ、同指標に基づく経営者報酬制度を導入する企業であっても、多様なステークホルダーを広く考慮した経営者報酬制度となっている企業は多いとはいえない。

なお、日本企業ではESG指標について、「ESG全般」と抽象的指標とし、具体的なESG指標の内容・KPIやステークホルダーを明記していないところも多い。特に、内部評価ではなく、DJSI、FTSE、MSCI、Sustainalystics等の外部評価機関の評価指標を選定する場合、ESGに関する総合的取り組みが評価対象となり、これを単一指標とすることも想定される。

企業のステークホルダーの利益との関係

上記に関連し、企業のステークホルダー(株主、従業員、顧客、サプライヤー、コミュニティなど)は多様であるにもかかわらず、その一部と関連するESG指標のみをインセンティブとすることが、他のステークホルダーの利益に反するとの批判もありうる。

確かに、ESG指標を役員報酬に盛り込むと、インセンティブとしての効果があり、一部のステークホルダーの利益のみ図るようにも思われる。

そこで、後記のとおり、多様なステークホルダーに対し、なぜ当該ESG指標を採用したかの理由について適切に開示することや、かかるESGの取り組みが、一部のステークホルダーの利益のみ図るように思われるとしても、中長期的には株主、従業員、取引先、地域社会等関係するエコシステム全体の共生・価値創造につながり、ひいては他のステークホルダーの利益に資することを説明することが必要となる。

ESG指標の設定

次に、いかなるESG指標が妥当であり、どのように開示し、説明責任を果たすかという課題について解説する。

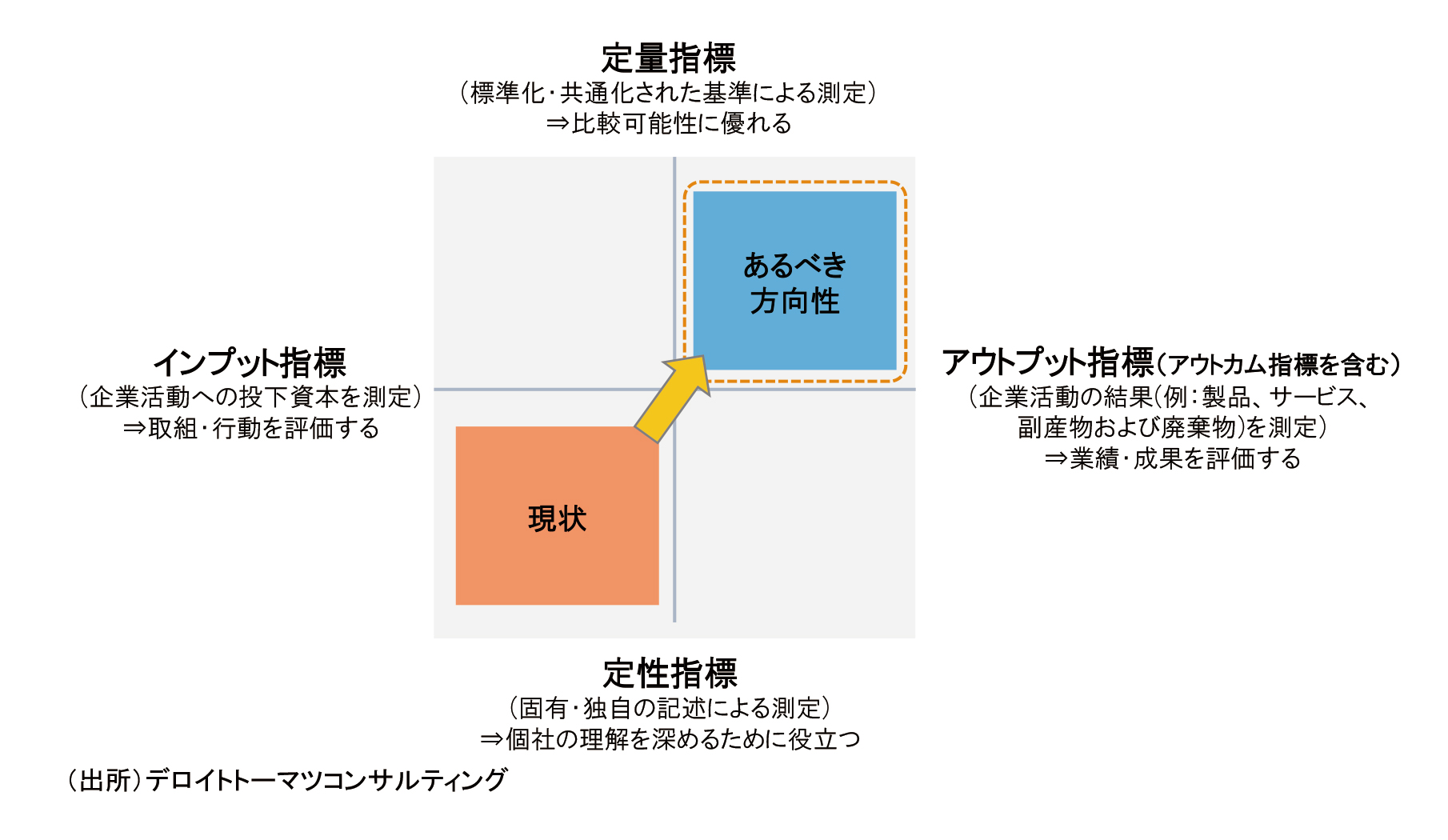

インプット・アウトプット指標、定量・定性指標

ESG指標は、下記図表2のとおり、定量・定性指標、インプット・アウトプット指標のマトリクスによって説明することができる。

「企業のESGへの取組促進に関する研究会報告書:ESG版伊藤レポート」(一般社団法人 信託協会、2022年3月)25頁 において、ESG指標について、現状、日本企業では主に「インプット指標・定性指標」が利用されているが、ESGへの取り組みを一層促進するためには、可能な限り成果に係る比較可能性の高い「アウトプット指標・定量指標」を役員報酬制度に組み入れ、「インプット指標・定性指標」は従属的・補完的に利用することが「あるべき方向性」とされている。

図表2 望ましいESG指標の方向性

出典:一般社団法人 信託協会「企業のESGへの取組促進に関する研究会報告書:ESG版伊藤レポート」 25頁。

ESG指標は財務指標と異なり定性的側面が強いが、客観性・明確性の観点から定量化したKPIを用いるケースも増えている。たとえば、積水ハウス株式会社は中期の業績連動型株式報酬(PSU)につき、自己資本利益率(ROE)(80%)とESG経営指標(20%)を業績評価指標とし、2024年1月期から2026年1月期までの連続する3事業年度を評価期間とする業績連動型株式報酬のESG経営指標・目標値として、以下を挙げている(図表3)。E(環境)においては事業活動におけるCO2排出削減率や戸建ZEH比率等の目標値(定量指標)を挙げており、またS(社会)やG(ガバナンス)についても企業のマテリアリティと整合したKPIを設定しており、参考となる。

図表3 積水ハウスの業績連動型株式報酬のESG経営指標および目標値

|

ESG経営指標 |

目標値(2026年1月期末) |

ウェイト |

|

E(環境) |

40% | |

|

・事業活動におけるCO2排出削減率※1 |

59% |

|

|

・戸建ZEH比率※2 |

92% |

|

|

・シャーメゾンZEH比率※2 |

75% |

|

|

S(社会) |

30% | |

|

・女性管理職人数※3 |

350名 |

|

|

・男性育児休業取得率※3 |

98% |

|

|

・年次有給休暇取得率※4 |

70% |

|

|

G(ガバナンス) |

30% | |

|

・情報セキュリティ体制の強化 |

セキュリティ要件・ルールに沿って当社グループ全体の業務が適正に運用されている |

|

|

・米国におけるグループガバナンスの確立 |

米国子会社における事業統括機能の定着 |

※1 集計対象会社は、当社グループ。

※2 集計対象会社は、当社。

※3 集計対象会社は、当社、積水ハウス不動産グループ各社、積水ハウス建設グループ各社、積水ハウス ノイエ㈱、積水ハウスリフォーム㈱。

※4 集計対象会社は、当社、積水ハウス不動産グループ各社、積水ハウスリフォーム㈱。

出典:積水ハウス株式会社「有価証券報告書(2024年1月期)」109頁。

もっとも、ESG指標について、定量化が万能というわけではなく、適切に指標(目標)やウエイト・変動幅を設定し、実績を評価する必要がある。

すなわち、お手盛り防止等の観点に配意する必要があり、指標については「Challengeable(挑戦し甲斐のある)」、「Achievable(達成可能である)」ことが重要であるといったことがいわれるが、さらに「Rewardable(実績に正当に報いる)」ものであることが想定される。

なお、MS&ADインシュアランスグループホールディングス株式会社は、業績連動報酬の算定における財務指標と非財務指標のウエイトにつき、「50:50」を標準としており、非財務指標の割合が相対的に大きいが、ESG指標の報酬への反映方法につき、適用係数を異にしている。すなわち、標準1.0に対し、財務指標は0~3.0、非財務指標は0.5~1.5(MS&ADインシュアランスグループホールディングス株式会社「有価証券報告書(2024年3月)」115頁)のレンジとしている。このように非財務指標の割合を相対的に高くする場合であっても、その振れ幅を小さくすることが想定される。

ESG指標の設定・変更の際の理由の開示

ESG報酬の制度設計に際しては、企業の経営戦略や自社・ステークホルダーにとっての影響度に関するマッピング等を踏まえ、マテリアリティやKPIを絞り込む必要がある。また、前記Ⅱのとおり、報酬制度は、経営戦略や「企業価値創造ストーリー」と関係するところであり、「企業内容等の開示に関する内閣府令」において、「指標」および「指標を選択した理由」の開示が求められている。ESG指標として設定した理由についても、報酬設計との関係で説明する必要がある。

この点、「ESGの観点からのサステナビリティに関する取り組みを計る指標として選定」といった抽象的な理由を開示するにとどまるケースもあるが、可能な限り自社の経営戦略、パーパス等との関係で具体化が求められる。

また、ESG指標に関連し、たとえばESGの重点的施策が浸透した場合や、経営環境・戦略、規制、社会情勢等の変化に応じて、①指標の内容の追加や変更(入れ替え)、②ESG評価の計算式(フォーミュラ)の変更、③ESG評価のウエイトの増減、④個人評価の一部として組み入れていたESG評価の全社への拡大、⑤役員の担当領域ごとのESG指標の設定など、変更する必要性も生じうる。この場合についても、合理的理由について開示する必要がある。

ESG指標に関する実績の評価およびその客観性

前述したとおり、財務指標と比してESG指標は定性指標が多く、実績を客観的に評価し、恣意性を排除することが求められる。

この点、内部評価と外部評価とでそれぞれメリットが異なり、外部評価については、客観性担保や恣意性排除、他社との比較可能性といったメリットが存在する。他方で、内部評価については、企業自身の判断や裁量で設定した目標や数値に基づき判断できるといったメリットが存在する。

こうしたESG指標の特性を踏まえると、役員報酬との連動性を開示する際に難しさが伴うことがある。「企業内容等の開示に関する内閣府令」において、業績連動報酬に係る指標の目標値と実績値の開示が求められている。ESG指標については、財務指標に比して、フォーミュラ(計算式)をもとに数値を論理的に結びつけた報酬額の算定方法の仕組みの開示は容易ではないという現状がある。

しかしながら、役員報酬と中長期の企業価値向上が連動すべきという「Pay For Performance」の観点からすると、経営戦略の達成度と報酬との関連性が十分に説明され、客観性やアカウンタビリティを担保することが求められる。

ESG指標に関する「業績連動報酬の額の決定方法」については、「営業上の理由から目標と実績は開示しない」といった記載をしたり、あるいは達成不達成の別の記載にとどめたり、KPIがどのように業績連動報酬に反映されているかを示すにとどまる例も多く見られたが、開示の具体化が進展しつつある。

たとえば、定性的評価については、期待に対する上下およびその程度によって、0.80倍~1.20倍の業績係数を設定し、取締役報酬審議会において定性的評価を行うことにより、客観性・独立性を担保する制度設計などである。

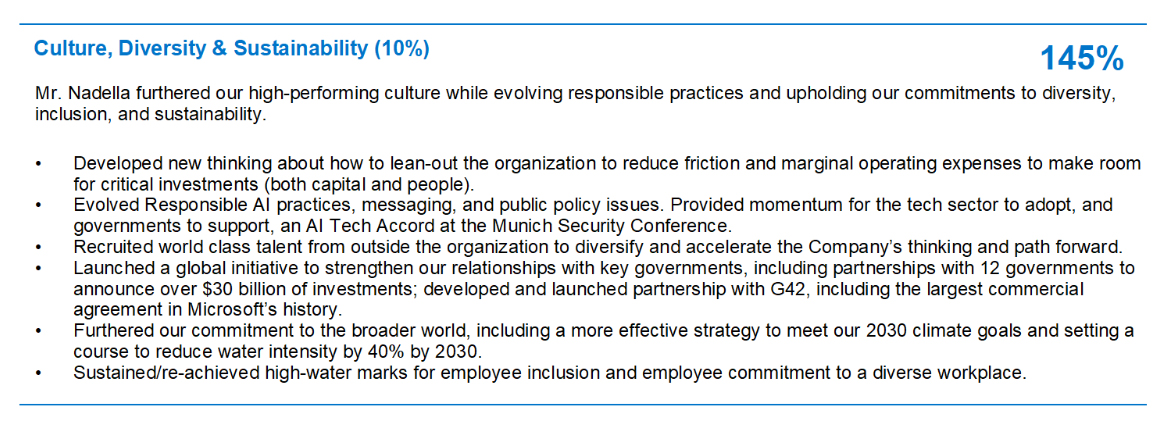

なお、海外の事例でいうと、Microsoftは、CEOのESG指標(Culture,Diversity & Sustainability)の達成率の評価に関し、下記図表4のとおり、145%と評価しているが、その理由について、たとえば、①責任あるAI慣行や公共政策の課題の進化、②外部から世界水準の人材を採用したことによる多様性の加速、③気候変動目標達成のための戦略策定やコミットメント強化、④従業員のインクルージョンと多様性のある職場環境維持といった具体的な記載をしている点で注目される。

図表4 Operational Results(一部)

出典:Microsoft「Proxy Statement 2024」 P44。

報酬委員会の実効性

報酬委員会の役割

ESG報酬は、その指標の性質(定量・定性指標か、インプット・アウトプット指標か)にもよるが、前述したとおり、財務指標に比して恣意性が介入しやすく、客観性や透明性の確保といった課題もある。ほかにも、ESGウォッシングであるとか、ESG報酬に名を借りた実質的な安定的報酬のかさ上げ(お手盛り)であるといった批判が想定される。

この点については、できる限り適正な定量化指標等を導入する必要があるほか、上記のESG報酬の特性にかんがみて、より報酬委員会の役割が重要となる。

委員会を設置しても、形式のみで実質的には代表取締役社長が決定するケースもあり、抽象的な方針や決定に報酬委員会の答申事項や役割が限定されると、その役割が非力となるおそれがある。

よって、事務局を通じて報酬委員会に十分な情報提供を行ったり、サステナビリティ委員会との間で議論・モニタリングや情報共有を行ったりしたうえで、報酬委員会が単なる助言機関ではなく、取締役会が委員会の判断を尊重ないし拘束力を有するものとするといった方策が必要となる。

報酬委員会の活動の開示

取締役会、代表取締役、報酬委員会など、報酬決定に関与する主体は多様であり、その権限の所在が複雑で外部から決定プロセス等が分かりづらいため、透明性確保の観点から、適切な開示が必要となる。

この点、「企業内容等の開示に関する内閣府令」の改正により、2023年3月31日以後終了する事業年度に係る有価証券報告書より、「コーポレート・ガバナンスの概要」において、取締役会や各委員会の活動状況(開催頻度、具体的検討内容、個々の取締役・委員の出席状況等)の記載が求められ、取締役会や報酬委員会における報酬の検討・決定プロセスについて具体的開示が必要となっている。

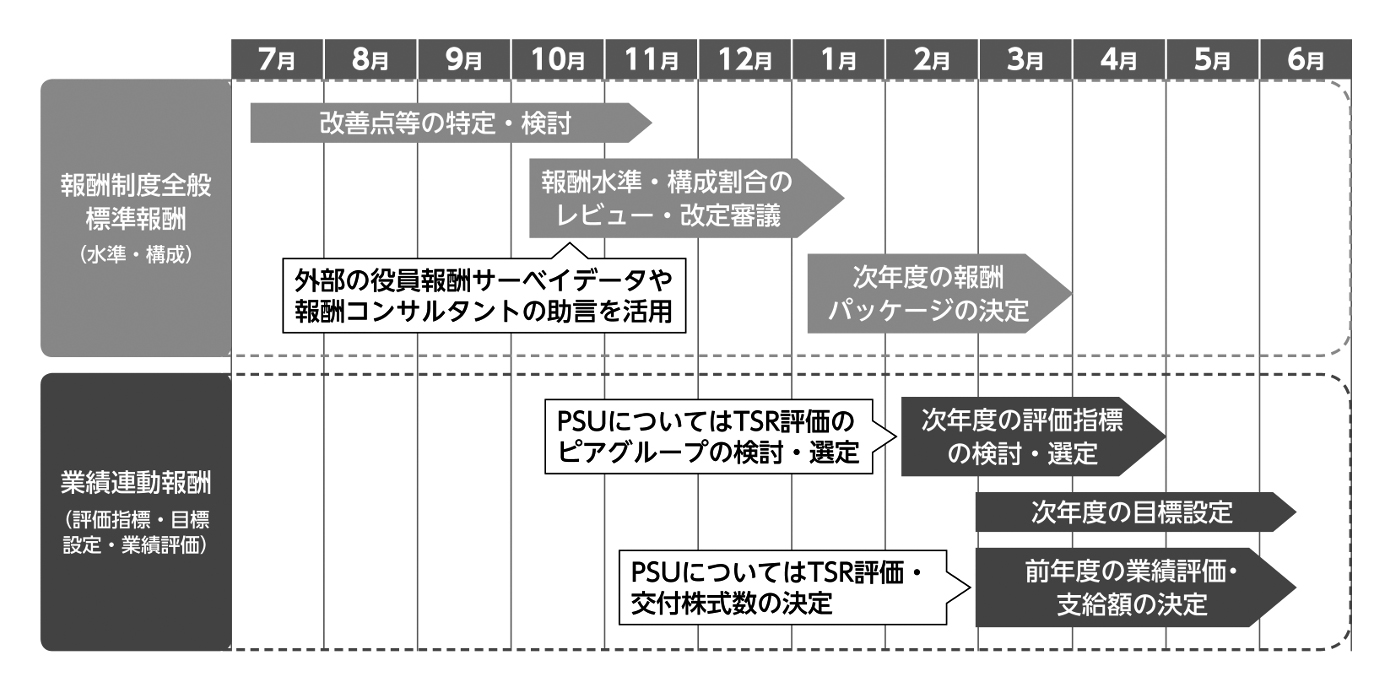

たとえば、三菱ケミカルグループ株式会社は、下記図表5のようなガントチャートにより、縦軸で検討内容、横軸で時間軸を分かりやすく図示しており、参考となる。

図表5 報酬委員会の標準的な年間スケジュール(三菱ケミカルグループ)

出典:三菱ケミカルグループ有「価証券報告書(2024年3月)」 95頁。

なお、報酬委員会の審議事項は、経営戦略に基づく目標、報酬ミックス、報酬額の妥当性、対象者の個別評価、個別報酬額の検討など多様であり、特にESG指標に関しては定性的側面があり、マテリアリティ・KPIの特定・見直しや評価の観点で報酬委員会の検討すべき事項は多岐かつ重要性を増す。

任意の報酬委員会に報酬の決定権限を付与し、あるいはその決定を尊重している企業は、活動内容および開示の双方が充実化しやすく(活動内容の充実度と開示のリンク)、今後、適正な開示実務を進展させていくことが望まれる。

なお、恣意性排除や客観性・透明性確保の観点からは、上記の委員会制度のほか、温室効果ガス削減目標に関するSBT認定(第三者評価)を取得することも想定される。

トランプ2.0との関係

2023年6月の米連邦最高裁判決は、大学の入学試験の選考において人種的マイノリティを優遇する「積極的差別是正措置」(アファーマティブアクション)を違憲と判断した。また、米国のトランプ政権において、DEI(多様性、公正性、包括性)についての揺り戻しの動きがあり、共和党支持者を中心に、企業経営におけるDEIの取り組みについて「Woke(社会正義に目覚めた人々)」ないし逆差別として反対する動きが見られる。

このような動きを踏まえ、米国では役員報酬制度からDEI等サステナビリティに関する指標を除外する動きも見られ、米国との関係が深い日本企業にも影響が想定される。

しかしながら、これまで「ESGウォッシュ」が問題となるケースが見られた中、今こそ、単にESG報酬をトレンドとして導入するのではなく、経営理念・パーパスや経営戦略にかんがみて、なぜESG指標を盛り込む必要があるのか、またESGやサステナビリティが財務指標や企業価値の向上とどのようにリンクするか、立ち止まって考え、より本気で本業との関連性が高いESG報酬の制度設計を推進すべきであろう。

→この連載を「まとめて読む」

鈴木 仁史

鈴木総合法律事務所 弁護士

98年弁護士登録。01年鈴木総合法律事務所設立。日本弁護士連合会・「企業の社会的責任(CSR)と内部統制に関するPT幹事。コーポレート・ガバナンス、銀行・生損保等の金融法務、ESG法務、金融犯罪対策、リスク管理等を取り扱う。主な著書・論考として、『日弁連ESGガイダンスの解説とSDGsの実務対応』(共著、商事法務、2019年) 、「ESG役員報酬における6つの課題」(Disclosure&IR 2024年5月号)、「金融機関の持続的成長と経営者報酬ガバナンス」(金融法務事情2126号)、「ESG/SDGsを考慮した役員報酬ガバナンスの実務」(「Disclosure&IR」2022年5月号)、「サステナビリティ・ガバナンスと法務部門の役割」(金融法務事情2175号)、「スキル・マトリックスの現状と課題:取締役会の多様性の議論を踏まえて」(「Disclosure&IR」2022年2月号)ほか。