近年、日本企業を取り巻くM&A環境は大きな転換点を迎えている。コーポレートガバナンス・コードの要請に基づく資本効率の向上や、事業ポートフォリオの見直しが加速する中、非公開化(MBO等)を巡る手続の公正性や、独占禁止法上の新たな議論への対応など、実務担当者が押さえるべき論点は多岐にわたる。

本セミナーでは、M&A実務に精通した山下総合法律事務所の弁護士陣が、M&Aをめぐる近時のトレンドを概括したうえで、裁判例や関係諸規範の改正を引きながら実務上の論点を解説した。

M&Aの近時のトレンドと法令・制度変更の概要(山下 聖志 弁護士)

M&A増加の背景にある市場・制度の変化

近年のM&A増加を後押しすることとなったのは、コーポレートガバナンス・コードにおける「資本効率の向上」への強い要請です。

・ 原則5-2(経営戦略や経営計画の策定・公表):自社の資本コストを的確に把握したうえで、収益力や資本効率に関する目標を提示し、具体的な経営資源の配分(人的資本投資や事業ポートフォリオの見直し等)を明確に説明することが求められています。

・ 原則1-4(政策保有株式):保有の便益やリスクが資本コストに見合っているかを精査し、縮減方針や保有の合理性を開示することが求められています。

こうした流れは、実務に以下の三つの影響を及ぼしています。

① 流動株式の増加

政策保有株式の解消により、安定株主が減少する一方で流動株式が増加し、機関投資家やアクティビストとの対話・交渉機会が増大。資本コストを意識した経営圧力が一層強まっています。

② 事業ポートフォリオ見直しに伴う企業再編の促進

不採算事業や非コア事業の売却・再編、いわゆる「選択と集中」が進んでいます。抜本的な経営改善を目的とした、非公開化による企業再編も現実的かつ有力な選択肢となっています。

③ 企業価値の向上に対する市場の意識・認識の変化

「敵対的買収」から「同意なき買収」へと表現が変わるなど、当該行為の印象がネガティブなものから意義あるものに変容してきています。東京証券取引所(以下「東証」)の上場維持基準の厳格化や、PBR1倍割れ企業への是正要請などを背景に、企業価値向上への圧力が強まっています。

山下 聖志 弁護士

東証の行動規範とTOB規制等の改正

制度面でも大きな改正がありました。まず、東証の企業行動規範の改正(「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る 有価証券上場規程等の一部改正について」(2025年7月7日))では、特にMBO等の非公開化取引において、手続や開示の規制が強化されています。非公開化取引には、「構造的な利益相反」や「情報の非対称性」という問題があり、一般株主が不利な立場に置かれやすいという特徴があります。そのため、いかに強圧性を排除し、公正な取引(独立当事者間取引)に近づけるかが重要な論点となります。

近時の東京高裁の決定(非公開化取引に関する価格決定申立事件、東京高決令6.10.31決定)では、手続の公正性と条件の妥当性が厳しく判断されました。この事案では、プレミアムが類似事例と比較して低いことや、DCFの算定レンジの下限を下回っていたことなどが問題視され、その点について疑問を呈していた特別委員会の意見が十分に反映されていないと評価されました。この事案は、特別委員会をいかに実効的に機能させるかという、実務上の大きな課題を浮き彫りにしたといえ、今回の改正にも影響を与えています。

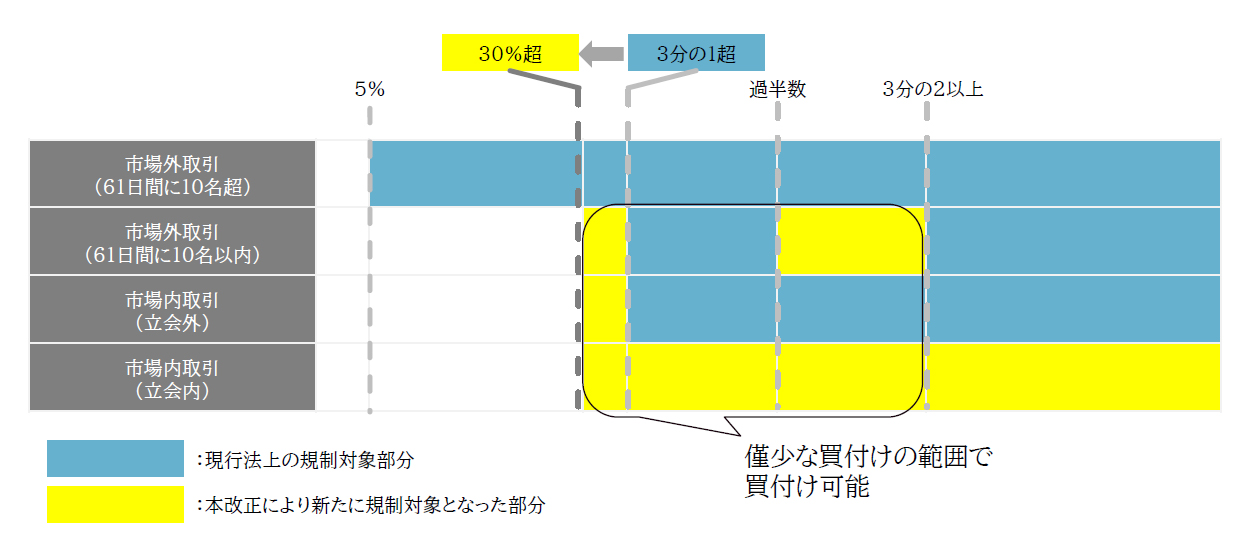

もう一点、公開買付(TOB)規制の改正も大きなインパクトを及ぼすものです(図表1)。主な変更点として、まず公開買付義務が生じる閾値が「3分の1超」から「30%超」に引き下げられました。また、これまで規制対象外だった市場内取引も新たに規制対象となりました。さらに、一部例外的に認められていた「3分の2に満たない範囲での買い増し」についても原則不可とされています。つまり、30%を超える支配権を取得し、さらにそれを買い増していく(支配権を強めていく)ためには、原則として公開買付によらなければならず、例外的に極めて限定的な範囲(半年間で0.5%以内)での買付のみ認められるという、厳しい制度設計になりました。

この改正は2026年5月1日に施行されます。連結子会社の保有比率を引き上げたい、あるいは機動的に市場で買い増したいと考えている企業にとっては、施行前の対応を含め、非常にタイトなスケジュール管理と戦略的な準備が求められることになります。

図表1 TOB規制等の改正(概要)

非公開化取引における特別委員会の役割と最新の実務(黒澤 水里 弁護士)

東証の行動規範改正後における特別委員会の役割

非公開化取引の公正性を担保する要として「特別委員会」の役割の重要性が増しています。具体的には、東証の行動規範改正により、上場会社の一定の類型の非公開化取引において、特別委員会から「一般株主にとって公正であること」に関する意見を入手し、それを開示することが義務づけられました。

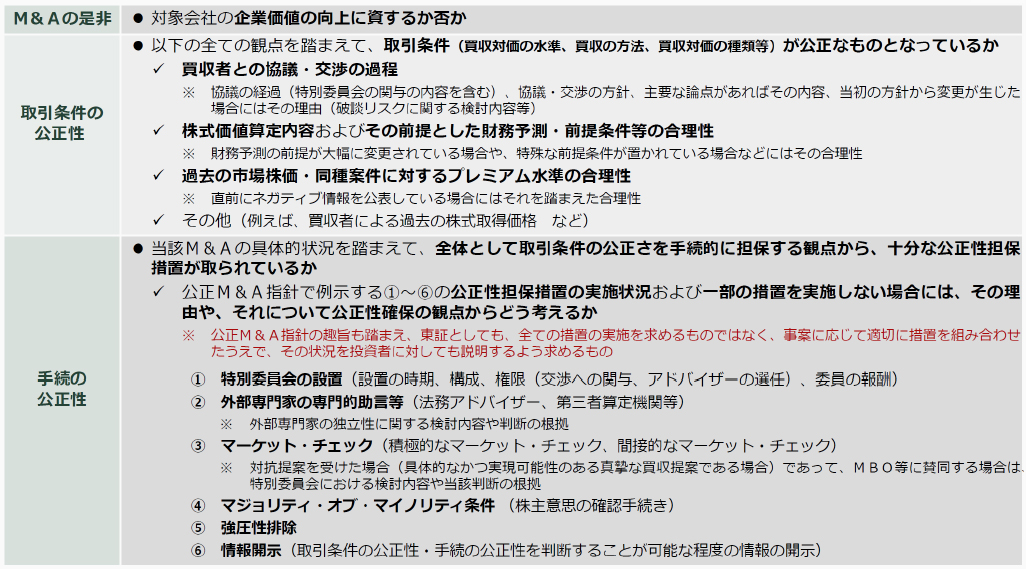

これまでは「少数株主に不利益ではない」ことに関する意見の取得が求められていたところ、今後は取引条件の公正性や手続の公正性について、企業価値の増加分が一般株主に公正に分配されているかという観点から、十分な説明が求められます。検討すべき観点は大きく分けて、①M&Aの是非(企業価値向上に資するか)、②取引条件の公正性(買収対価の水準、買収の方法、および買収対価の種類等の公正性)、③手続の公正性、の3点です(図表2)。

図表2 規制の見直し:特別委員会からの意見の内容の明確化

出典:東京証券取引所上場部「MBOや支配株主による完全子会社等に関する上場制度の見直しについて」(2025年4月14日)4頁。

最近の開示例から見る特別委員会の実務

今後は特別委員会の答申書そのものが適時開示に添付されるため、株主の視点をより意識した議論の整理や表現が重要となります。対象会社の開示(過去開示を含む)との整合性を保つことも重要なポイントです。

対象会社における開示事項についても拡充が行われたことと併せて、これを反映して、特別委員会においてもより粒度の細かな議論が必要となると考えられるポイントの中から、三つの検討トピックについて実際の開示例を併せて検討します。

① 財務予測の前提となる考え方

株式価値算定において、公表済みの財務予測と大きく異なる事業計画を用いる場合、その理由を開示する必要があります。売上高であれば10%以上、利益やフリーキャッシュフローであれば30%以上の乖離が目安とされています。たとえば、人員拡充の遅れを考慮して売上拡大を緩やかに設定し直したといった説明を行う例があります。

② 割引率や継続価値

株式価値算定において、個別の算定方法についても、特殊な前提条件がある場合には、その内容・根拠の開示が必要です。割引率についてサイズリスク・プレミアムの考慮を明記する例等が見受けられます。

③ 非事業用資産の評価方法

株式価値算定において、事業用資産と非事業用資産の切り分けも重要です。たとえば賃貸不動産について、それを事業資産としてDCF法の算定におけるFCFに組み込むのか、それとも非事業用資産として時価で事業価値に加算するのか、その判断基準・観点を明確に説明する必要があります。この点については、売却可能性により理由づける例が多く見られます。

全体として、これまで以上に開示の一貫性・整合性が重視されることともなりますので、慎重な議論および開示の姿勢が重要です。

黒澤 水里 弁護士

M&A取引と独禁法 ―公正取引のための実務上の視点(桑原 広太郎 弁護士)

届出義務のない小規模取引に関する公取委対応の要否

独禁法の観点から、近年特に意識が高まっている二つのポイントについて解説します。

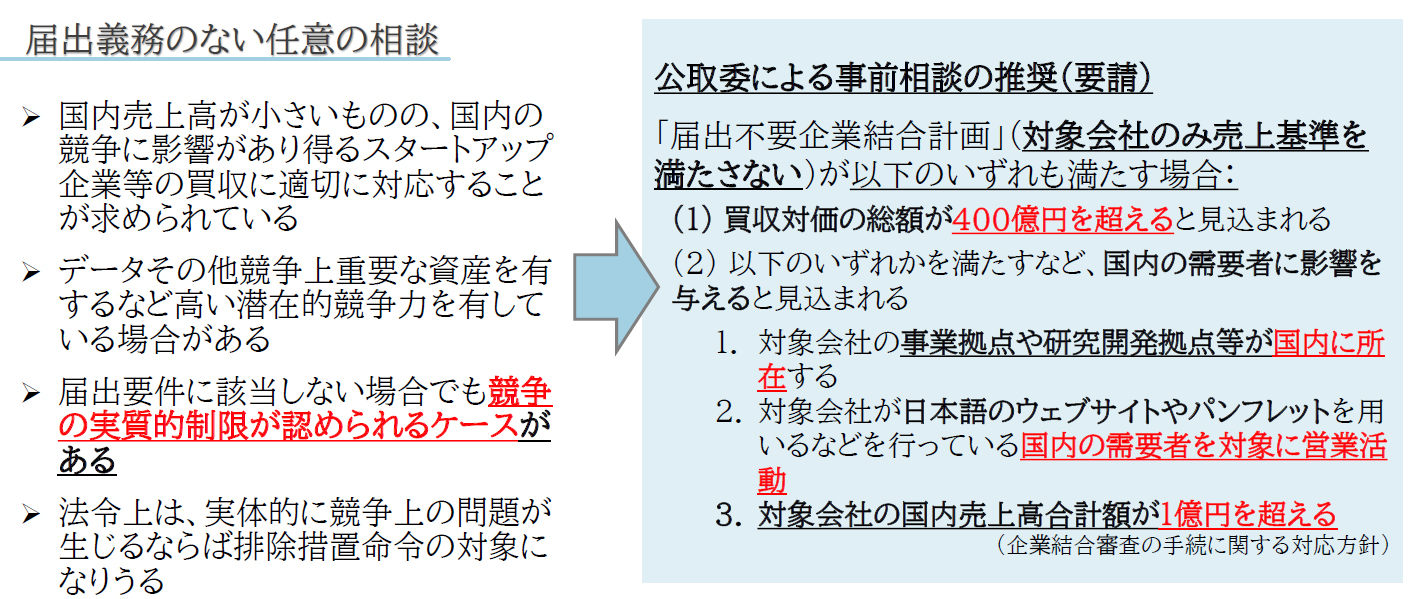

一つ目は、届出義務のない小規模取引に関する公正取引委員会(以下「公取委」)への対応です。

通常、当事会社が所定の国内売上高を有するといった法定の基準を満たさなければ事前届出は不要ですが、最近は、国内の競争に影響力があるスタートアップ企業等の買収などに対し、当局が強い関心を示しています。公取委は、買収対価が400億円を超え、かつ、国内拠点やある程度の売上があるなど国内の需要者に影響を与えると見込まれる場合には、事前の任意相談を推奨しています(図表3)。

図表3 届出義務のない小規模取引に関する公取委対応の要否

一つ注目された事例として、エムスリー株式会社による株式会社日本アルトマークの株式取得(垂直統合)の件があります。この事例では、届出基準を満たさない取引であったにもかかわらず、対象会社が市場において極めて有力なサービス(データベース)を有していたことで、公取委から競争制限のリスクが指摘され、最終的に問題解消措置を講じることになりました。取引額や市場シェアが大きいような案件では、法的な届出義務がなくとも、当局との対話を含めたスケジュール管理が不可欠です。

任意相談の方針検討のポイントは、以下の2点です。

① 買収対価の総額

400億円を超えるかどうか。ただし、それ以下でも②の事情によっては、任意相談の必要性を検討する必要があります。

② 国内需要者への影響

影響の程度として、市場シェア、サービスの差別化の程度、重要産業かどうか、ネットワーク効果・規模の経済が働くかなどを踏まえて、競争制限のリスクを事前に評価することが重要となります。

桑原 広太郎 弁護士

クリーンチームの組成と運用:ガンジャンピング規制理解の鍵

二つ目は「ガンジャンピング(フライング行為)」の規制です。M&Aのクロージング前に、あたかも一つの会社であるかのように共同行為を行ったり、競争上の機密情報を交換したりすることは、独禁法違反に問われるリスクがあります。

具体的には、義務的な届出の手続が完了する前に企業結合を実行してしまう「手続法違反」と、情報交換や共同行為がカルテル等とみなされる「実体法違反」の二つのリスクがあります。公取委による注意喚起や欧米での執行事例もあり、実務における管理意識は年々強まっています。

特に問題となりやすいのが、デューデリジェンス(DD)の過程で行われる「競争機微情報の共有」です。本来別個の競争主体であるはずの会社間で、無制限に機密情報を交換することは独禁法上のリスクを伴います。しかし一方で、買い手側がM&Aの妥当性を検討するうえで、対象会社の情報を一切受け取らないということは現実的に不可能です。この「情報の必要性」と「独禁法遵守」の両立をいかに図るかが、実務上の大きな悩みどころとなります。

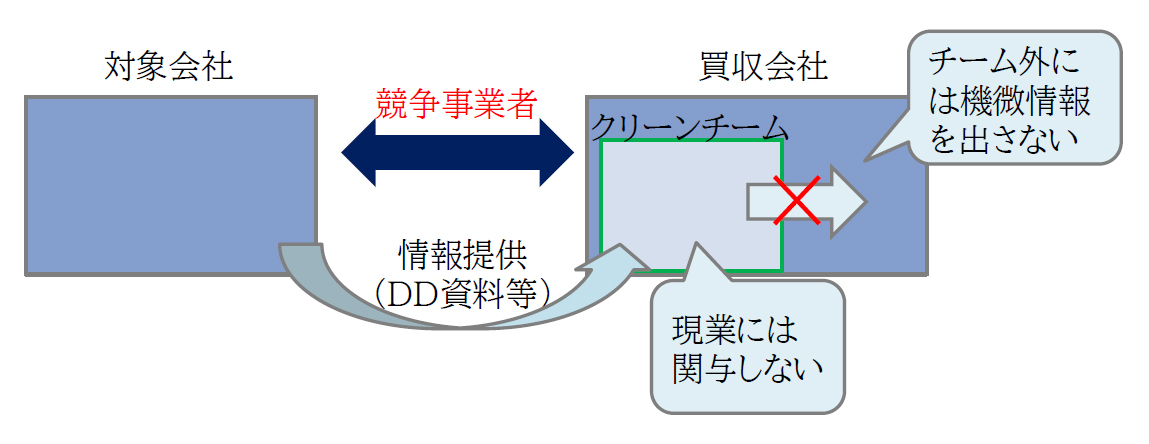

こうしたリスクを避けるための実務が「クリーンチーム」の組成です。買収会社側で日々の営業や意思決定に関与しない非現業者のみでチームを構成し、機微情報をチーム内でのみ管理する手法です(図表4)。運用には、たとえば以下のような対応が求められます。

・ 機微情報の定義と、クリーンチーム内限定での閲覧

・ チーム外(経営陣等)への報告時には、機微情報の数値を丸めて記載

・ メンバーからの誓約書を取得

・ 破談時の情報破棄

図表4 クリーンチームの組成と運用

結論として、小規模取引であっても、資本関係が動く際には独禁法の視点も持ちつつ案件を遂行すべきことは非常に多いです。本日の内容が、実際の案件においてアドバイザーへ相談する際のきっかけや、実務的な対応を検討するうえでのヒントになれば幸いです。

まとめ

今やM&Aは「単なる規模拡大」ではなく、資本市場からの厳しい規律、手続の透明性、そして競争法上の慎重なハンドリングが求められる高度な経営判断の場となっています。

本セミナーで示されたとおり、近時のM&A実務は「形式的な手続」から、より「実質的な公正性と透明性」を問われるフェーズへと移行しました。資本コストを意識した経営が求められる中、非公開化を選択する企業は、特別委員会を単なる「お墨付き」を得る場とするのではなく、一般株主の利益を守るための実効的な交渉の場として機能させる必要があります。また、独禁法においては、形式的な届出基準の有無にとどまらず、市場の潜在的な競争力や情報交換のあり方にまで目配せをする高度なリスク管理が求められています。制度の改正や裁判例の蓄積により、実務の「ハードル」は確実に高まっていますが、これらを適切に乗り越えることが、取引の正当性確保と、買収後の企業価値向上につながるといえるでしょう。

山下 聖志

山下総合法律事務所 代表パートナー弁護士

Seiji Yamashita

98年東京大学法学部卒業。02年弁護士登録(東京弁護士会)。05~07年国内大手証券会社法務部門出向。10年ミシガン大学ロースクール(LL.M.)修了。11年ニューヨーク州弁護士登録。16年山下総合法律事務所設立。21年代表パートナー就任。

桑原 広太郎

山下総合法律事務所 弁護士

Kotaro Kuwabara

17年東京大学法学部卒業。18年東京大学法科大学院中退(司法試験合格のため)。19年弁護士登録(第二東京弁護士会)、アンダーソン・毛利・友常法律事務所入所。22年山下総合法律事務所入所。

黒澤 水里

山下総合法律事務所 弁護士

Misato Kurosawa

18年東京大学法学部卒業。21年東京大学法科大学院修了。22年弁護士登録(東京弁護士会)、山下総合法律事務所入所。