近年、コーポレートガバナンス改革の流れを受け、資本コストや株価を意識した経営への要請が社会的に強まっている。これを背景に、事業ポートフォリオの見直しや非公開化といったM&Aが活発化する一方、その手法や公正性をめぐる議論も深化している。特に、マネジメント・バイアウト(MBO)等の非公開化取引における少数株主保護や、同意なき買収への対応は、企業にとって喫緊の課題といえるだろう。さらに、2026年5月には約20年ぶりとなる大幅な公開買付(TOB)規制の改正が施行されるなど、M&A実務を取り巻く法制度は大きな変革期を迎えている。

こうした状況を踏まえ、M&A実務に精通した山下総合法律事務所の山下聖志弁護士、塚原雅樹弁護士、小薗江有史弁護士を講師に招き、企業行動規範や公開買付(TOB)規制の改正、最新の裁判例を踏まえた買収防衛策など、M&A実務のキーポイントを網羅的に解説するセミナーが開催された。本稿では、その模様を詳報する。

MBO・支配株主等による完全子会社化取引に関する企業行動規範の改正と最新の実務対応(山下弁護士)

近年の非公開化取引増加の背景には、「コーポレートガバナンス・コード」が求める「資本効率の向上」と、政策保有株式の縮減等に起因する「企業再編の促進」という二つの大きな潮流があります。政策保有株式の解消は安定株主の減少と流動株式の増加をもたらし、機関投資家やアクティビストによる株式取得機会を増大させています。また、資本コストやPBR(株価純資産倍率)を意識した経営が浸透する中で、事業ポートフォリオの見直しや抜本的な経営改善を目的とした非公開化は、有力な経営戦略上の選択肢となりました。かつて「敵対的買収」と呼ばれた行為が、現在では「同意なき買収」へと呼称が変化したことも、経営陣の同意よりも市場の評価を重視する市場の意識変化を象徴しているといえるでしょう。

このような市場環境の変化を背景に、東京証券取引所は2025年7月、MBO等の非公開化取引に関する企業行動規範の改正を行いました(「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正について」 )。その趣旨は、

① 市場からの退出という選択肢の重要性が増していること

② 非公開化取引には「構造的な利益相反」や「情報の非対称性」といった本質的な問題が存在すること

③ 実際に買付価格や手続の公正性が疑問視される事案が増加していること

の3点に集約されます。

特に、③の具体事例として、ある企業の非公開化取引に関する価格決定申立事件が挙げられます(東京高決令和6年10月31日)。本件で裁判所は、DCF(Discounted Cash Flow)法による算定結果のレンジ下限を下回る買収価格であったことや、特別委員会の意見が十分に尊重されたとは評価できないことなどを理由に、取引条件の妥当性を否定しました。この裁判例は、特別委員会の委員が自らの判断の根拠と責任を強く意識する契機となり、実務に極めて大きな影響を与えています。

山下 聖志 弁護士

改正された企業行動規範の具体的な内容は、大きく三つのポイントに整理されます。

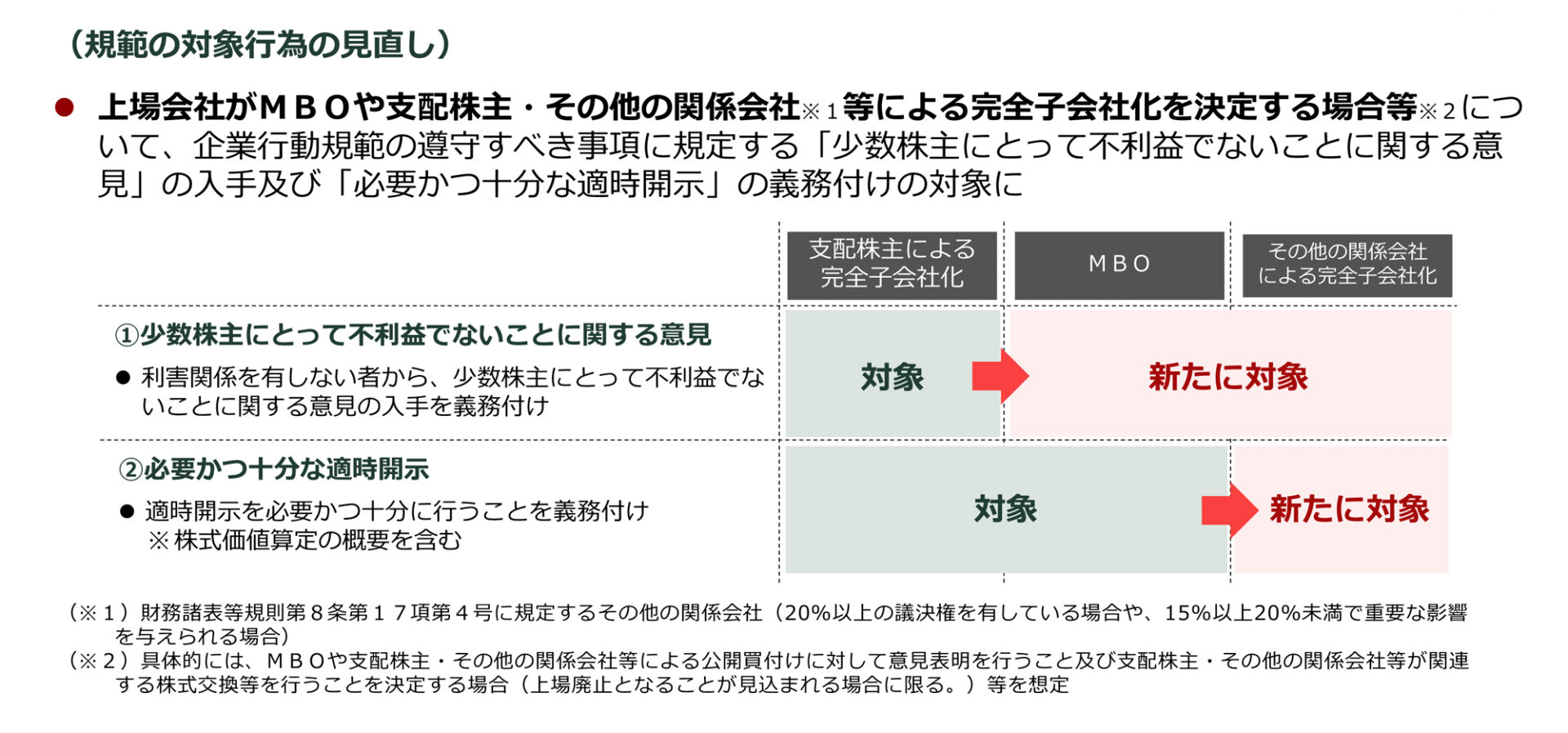

第一に、「規制対象行為の拡大」です。従来、支配株主による完全子会社化等が主な対象でしたが、改正によりMBOや「その他の関係会社」(原則として議決権の20%以上を保有する会社)による完全子会社化も対象に含まれました(図表1)。

図表1 規制対象行為の拡大

出典:東京証券取引所上場部資料「MBOや支配株主による完全子会社化等に関する上場制度の⾒直しについて」(2025年4月14日)2頁。

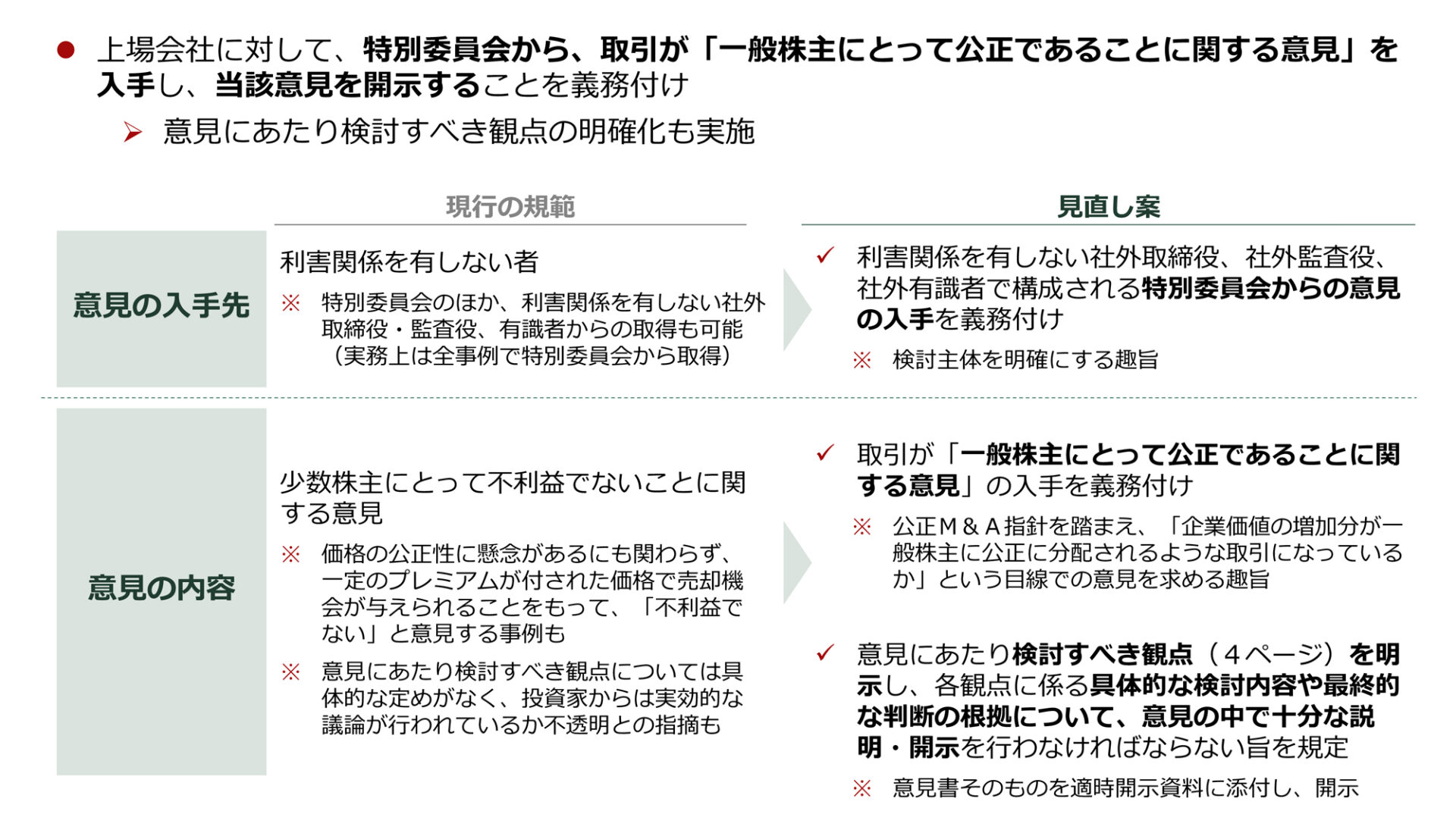

第二に、「特別委員会の役割強化」です。改正後は、特別委員会から「本取引が一般株主にとって公正であること」に関する意見を取得して開示することが義務付けられました。これは従来の「少数株主にとって不利益でないこと」という要件から一歩踏み込んだものであり、委員の意識にも変化をもたらしています(図表2)。これに伴い、実務上、特別委員会では、より開示内容まで意識した議論・論点整理がなされていると感じています。

図表2 特別委員会からの意見入手と開示義務付け

出典:東京証券取引所上場部資料「MBOや支配株主による完全子会社化等に関する上場制度の⾒直しについて」(2025年4月14日)3頁。

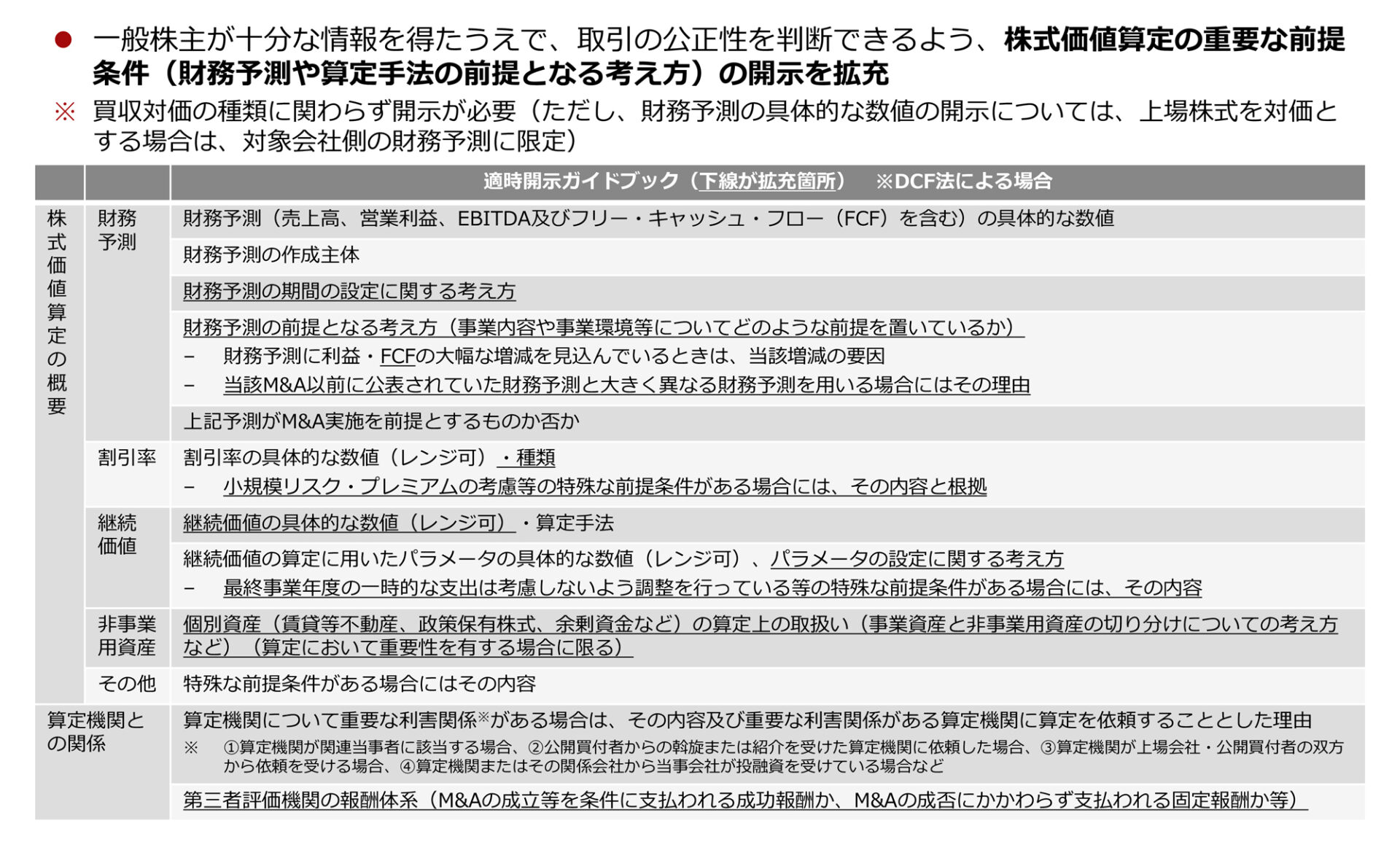

第三に、「情報開示の内容の充実」です。特に、企業価値評価の前提となる財務予測に関する開示が強化されました。公表済みの財務予測と大きく異なる予測を用いる場合にはその理由の開示が求められ、特に目標達成への期待感が込められがちな中期経営計画との整合性の説明が実務上の重要な論点となります(図表3)。また、例えば賃貸等不動産の評価方法など、企業価値評価に影響を及ぼす事項についても、明確化が求められるようになりました。

図表3 情報開示の内容の充実

出典:東京証券取引所上場部資料「MBOや支配株主による完全子会社化等に関する上場制度の⾒直しについて」(2025年4月14日)5頁。

公開買付規制の改正と上場会社買収における法的リスク(塚原弁護士)

2026年5月1日に施行される改正金融商品取引法では、2006年以来となる公開買付(TOB)規制の大幅な見直しが行われます。特に強制公開買付け(一定の要件に該当する場合にTOBの実施が義務付けられる制度)に関する主要な変更点は、以下の3点に整理できます。

塚原 雅樹 弁護士

図表4 TOB規制改正による主要な変更点

➊ 強制公開買付制度の改正

| 現行法 | 本改正法 | |

|

閾値の変更 |

市場外取引や市場内立会外取引で買付け等の後の株券等所有割合が3分の1を超える場合には公開買付けが必要(いわゆる3分の1ルール) |

公開買付けが必要となる闘値を「3分の1」から「30%」に引下げ |

| 立会市場内買付けへの適用 |

市場内取引(立会内)は公開買付規制の対象外であり、市場内取引(立会内)で、買付け等の後の株券等所有割合が3分の1を超える場合であっても公開買付けは不要 |

市場内取引(立会内)も強制公開買付けの対象に含める |

| 一部の規制の廃止 |

市場外取引との組み合わせにより買付け等の後の株券等所有割合が3分の1を超える一定の取引については公開買付けが必要(いわゆる急速な買付け規制) |

急速な買付け規制及び他者の公開買付期間中の買付け規制は廃止 |

❷ 適用除外の改正

| 現行法 | 本改正法 | |

|

50%超の者に係る適用除外の廃止 |

株券等所有割合が50%超の者による3分の2未満までの特定買付け(少数の者からの市場外買付け)に強制公開買付けは適用されない |

株券等所有割合が50%超の者による3分の2未満までの特定買付けの適用除外を廃止 |

| 僅少な買付けの新設 |

株券等所有割合が3分の1超から50%超に至らない範囲の閾値間取引を許容する仕組みは特段存在しない |

既に株券等所有割合が30%を超えている者が、一定の場合に公開買付けなしで買付け等を行える仕組み(僅少な買付け)を新たに追加 |

➌ 形式的特別関係者の改正

| 現行法 | 本改正法 | |

|

形式的特別関係者の範囲 |

株券等所有割合の計算に合算される形式的特別関係者は、買付者の親族、一定の資本関係を有する法人やその役員が対象 |

形式的特別関係者から親族や一定の役員を除外 |

第一は、「強制公開買付制度自体の改正」です。いわゆる「3分の1ルール」が「30%ルール」へと引き下げられることと、これまで原則としてTOB規制の対象外であった「立会市場内買付け」も、新たに規制対象に加えられることが大きな変更点です。前者は、諸外国の規制水準や、30%の議決権があれば多くの上場会社で株主総会の特別決議を阻止できるという日本の議決権行使割合の実態を、後者は、近時では立会市場内取引を通じて議決権の3分の1超を短期間のうちに取得する事例も見受けられことを、それぞれ踏まえたものです。

第二は、「適用除外の改正」です。実務上、特に影響が大きいのが、株券等所有割合が50%超の者による買付け(買付後3分の2未満)を適用除外とする規定の廃止です。これにより、従来は親会社が比較的柔軟に行えていた上場子会社の株式の買増しが、今後は原則としてTOBによらなければならなくなります。その一方で、新たに「僅少な買付け」に関する適用除外が設けられましたが、その要件は厳格であり、従来の柔軟な買増しの代替手段とはなりにくいのが実情です。

第三は、「形式的特別関係者の範囲の変更」です。株券等所有割合の算定において所有株式数を合算すべき「形式的特別関係者」の範囲が見直され、買付者の親族や、一定の資本関係を有する法人の役員などが対象から除外されます。これにより、特に親会社が子会社のTOBを行う際などの実務上の事務負担の大幅な軽減が期待できます。

これらの改正は、①資本業務提携等における段階的な株式の買増しの困難化、②連結子会社化のTOBで50%満たなかった場合の買増しへの制約、③上場子会社の株式保有比率の維持・調整することの難化、といった実務上の影響をもたらします。

加えて、上場会社の買収においては、TOB規制以外にも特有の法的リスクが存在します。検討すべき論点の一つは「インサイダー取引規制」です。デューデリジェンスや契約交渉の過程で対象会社の重要事実を知った場合、その情報が公表されるまで当該企業の株式を取得できなくなります。もう一つは「他の買収者の出現」のリスクです。買収を企図している当事者がインサイダー取引規制により身動きが取れない間に、重要事実を知らない他のファンド等が市場で自由に株式を買い進め、当初の買収計画が頓挫するケースも想定されます。今回のTOB規制改正により市場での柔軟な買付けが制限されることを踏まえると、これらのリスクも念頭に置いたうえで、当初の買収方針をより慎重に検討し、最初の買付けを設計することの重要性が一層増しているといえるでしょう。

非友好的買収(強圧的買収)と買収防衛策(小薗江弁護士)

非友好的な買収には、大きく分けて、

① 買収者が対象会社の同意なく経営支配権を取得する行為(同意なきTOBなど)

② 経営支配権の取得意図を明かさないまま市場内で株式を買い集め、臨時株主総会の招集請求などを通じて取締役の入れ替えを図る行為

の二つがあります。これらの買収行為に対して、有事(買収者が現れた後)に導入・発動される買収防衛策(いわゆるポイズンピル)の有効性が、2021年以降の裁判例で重要な争点となっています。

小薗江 有史 弁護士

買収防衛策の発動は、多くの場合、「新株予約権の無償割当ての差止仮処分」という形で争われます。裁判所がその有効性を判断する際の法的論点は「株主平等原則違反」や「不公正発行」ですが、実質的には①対抗措置発動の“必要性”と、②対抗措置の内容の“相当性”という二つの観点から判断されていると評価できます。これは、2023年8月に経済産業省が公表した「企業買収における行動指針」の考え方とも軌を一にするものです。

図表5 近時の裁判例を踏まえた買収防衛策のあり方

裁判所において買収防衛策の発動を争う方法と裁判所の判断枠組み

(イ)裁判所の判断枠組み

✓ 過去の裁判例を統一的に解釈するのは困難とされている。

✓ 一方で、実際の裁判の場面では、結局のところ、(a)株主平等原則違反及び(b)不公正発行のいずれの判断枠組みにおいても、①対抗措置発動の必要性及び②対抗措置の内容の相当性の観点から判断しているとの評価がある。

✓ そこで、裁判所において有効な買収防衛策(対抗措置)と判断されるための要件・条件について、 ①対抗措置発動の必要性(企業価値ひいては株主の共同の利益を維持する必要性)及び②対抗措置の内容の相当性の観点から述べていく。また、③株主意思確認総会が、上記①の要件との関係で、どのような意義を有するかについても検討する。

✓ なお、2023年8月31日公表の経済産業省「企業買収における行動指針-企業価値の向上と株主利益の確保に向けてー」においても、対抗措置発動について株主の合理的な意思に依拠し、対抗措置発動について必要かつ相当な方法によるべきとされている(同指針5.2、5.3)。

まず、「①対抗措置発動の必要性」については、近時の裁判例を踏まえると、実務的には、事後的であっても、防衛策の発動について株主意思確認総会の承認(普通決議)を得ることがほぼ必須となっています。「株主への十分な情報提供と検討時間の確保」や「強圧性の排除」といった目的を掲げる場合でも、取締役会の判断のみで対抗措置を発動することは、極めて例外的な状況でない限り認められにくいのが現状です(場合によっては、買収者側及び会社側の関係者を除いた議決権の過半数で(マジョリティ・オブ・マイノリティ)で株主総会決議を経ることもあります。)。

次に、「②対抗措置の内容の相当性」について、実務上のポイントは二つあります。一つは、「買収者への損害軽減措置」です。近時では、買収者に対しては普通株式ではなく、議決権のない別の新株予約権(第2新株予約権)を交付し、一定期間後に公正価値で会社が買い取る、という設計が主流となっています。もう一つが、「共同協調関係の認定基準・手続」の明確性です。「三ッ星事件」では、防衛策を発動する対象となる「非適格者」の認定基準が曖昧であったことなどが理由で対抗措置の相当性が否定されました。この教訓から、非適格者の認定にあたっては客観的な基準を設け、場合によっては対象者に反論の機会を与えるなど、手続の公正性を担保することが重要となります。

まとめ

本セミナーは、M&A実務が大きな転換点を迎えていることを、三つの重要な側面から浮き彫りにした。MBO等における少数株主保護の強化、公開買付規制の厳格化、そして同意なき買収への対応策の精緻化。これら一見異なるテーマは、「手続きの公正性」と「株主の合理的な意思の尊重」という共通の基盤の上に成り立っている。これらの変化は、法務部門に実務プロセスの抜本的な見直しを、そして経営企画部門に戦略オプションそのものの再検討を迫る、より本質的な地殻変動だといえる。激変する環境下で企業価値向上を目指すすべての担当者にとって、本セミナーで示された多角的な視点と実務的な知見は、今後のM&A戦略を構築するうえで、確かな道標となるはずだ。

山下 聖志

山下総合法律事務所 代表パートナー弁護士

Seiji Yamashita

東京大学法学部卒業。02年弁護士登録(東京弁護士会)。05年より大手証券会社法務部門に出向。10年米国ミシガン大学ロースクール修士課程修了。11年米国ニューヨーク州弁護士登録。16年山下総合法律事務所設立。21年同代表パートナー弁護士。

小薗江 有史

山下総合法律事務所 パートナー弁護士

Yushi Osonoe

東京大学経済学部卒業。05年弁護士登録(東京弁護士会)。06~08年国内大手証券会社自己投資部門出向。11~13年国内大手証券会社M&Aアドバイザー部門出向。14年米国ノースウェスタン大学ロースクール修了(LL.M.)。20年山下総合法律事務所入所。21年同パートナー弁護士。

塚原 雅樹

山下総合法律事務所 パートナー弁護士

Masaki Tsukahara

北海道大学法学部卒業。08年弁護士登録(東京弁護士会)。14~16年国内大手証券会社コンプライアンス部門出向。16年DT弁護士法人(デロイトトーマツグループ)入所。18年山下総合法律事務所入所。21年同パートナー弁護士。