現在、法制審議会会社法制(株式・株主総会等関係)部会において、会社法の改正に向けた審議が進行中である。本稿では、検討中の改正の概要について紹介し、予想される企業実務への影響について概説する。現時点(2025年6月)で、法制審議会における審議が開始したばかりであり、どのような改正が実現するかは未確定であることに留意されたい。

今回の改正の議論に至る経緯

会社法は、平成17年(2005年)に成立した後、平成26年(2014年)と令和元年(2019年)に大きな改正を経ている。改正の主要な点を挙げると、平成26年改正では、監査等委員会設置会社制度の導入、社外取締役・社外監査役の社外性要件の見直し、責任限定契約の対象の見直し、特別支配株主による株式等売渡請求制度の導入、株式併合の差止請求等の手続き整備等が行われた。令和元年改正では、株式総会資料の電子提供措置の導入、株主提案権の個数制限、取締役の報酬制度の整備、補償契約・D&O契約に関する規律の整備、株式交付制度の導入等が行われた。政府が成長戦略として進めるコーポレートガバナンス改革とも軌を一にして、会社をめぐる社会経済情勢の変化に対応した改正が行われてきたといえよう。

今回の改正の検討に関しては、政府の「規制改革実施計画」(令和6年6月21日) および「新しい資本主義のグランドデザイン及び実行計画2024年改訂版」(令和6年6月21日)において、会社法の改正を検討すべき事項が示された。これを踏まえ、公益社団法人商事法務研究会に設置された「会社法制研究会」(令和6年9月より開催)において、会社法に関して見直しを検討すべきテーマについて意見聴取および論点整理が行われた。経済産業省においても、日本企業の「稼ぐ力」の強化への取り組みの観点から、「『稼ぐ力』の強化に向けたコーポレートガバナンス研究会」(令和6年9月より開催)(以下、「CG研究会」という)が開催され、会社法の改正の方向性についての検討が行われた。会社法制研究会、CG研究会がそれぞれ取りまとめ、公表した報告書において、今回の会社法改正の基本的な方向性が示されている。

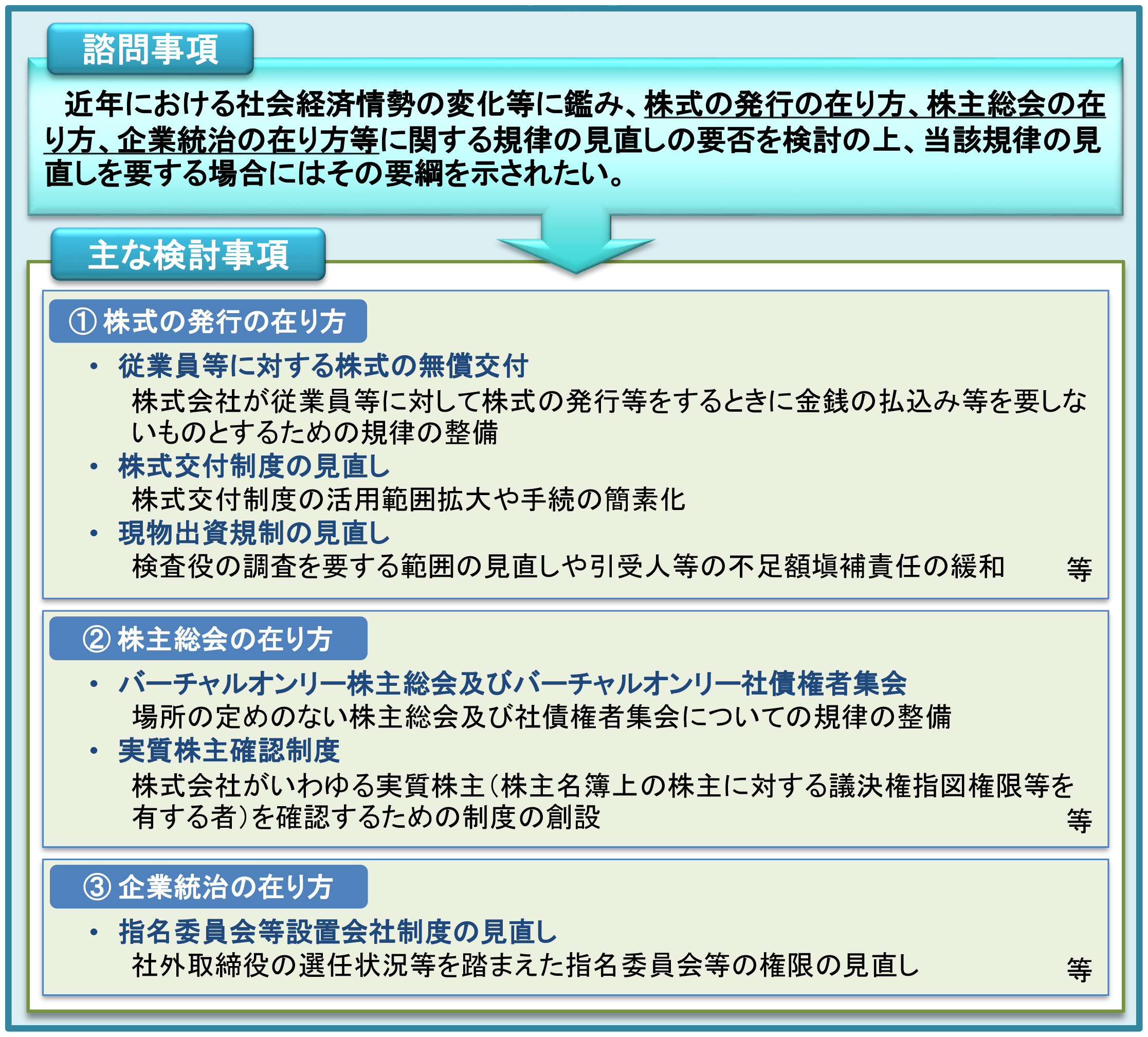

図表1 会社法の見直しについて(令和7年1月法務省民事局資料)

出典:「会社法制に関する諮問」(法制審議会第201回会議配布資料)。

法制審議会会社法制(株式・株主総会等関係)部会の設置

前述の動きを受け、令和7年2月、法務大臣から、株式の発行の在り方、株主総会の在り方、企業統治の在り方等に関する会社法の規律の見直しについて諮問が発せられ、令和7年4月より、法制審議会会社法制(株式・株主総会等関係)部会において、改正に向けた審議が開始されることになった。

法制審議会会社法制(株式・株主総会等関係)部会は、大学教授、経済界、企業実務家、法曹実務家、機関投資家、実務家などの各界から選任された委員および幹事によって構成されている。令和7年4月23日開催の第1回会議において、神作裕之東京大学教授が部会長に、藤田友敬東京大学教授が部会長代理に指名された。

第1回会議では、改正の検討の対象となることが予定されている検討事項が部会資料1として配布されたほか、経済産業省および日弁連が提出した要望資料も配布された。これらは法務省の法制審議会のホームページ で公表されている。

予想される改正のポイントと企業実務への影響

現時点で改正テーマとして検討されている主要な事項を紹介し、予想される企業実務への影響についても触れたい。なお、過去の改正の検討経過においてもそうであったが、改正が実現するか否かは未定であり、また現時点ではまだ具体的なテーマとして挙げられていない事項に関する改正が加わる可能性もあることには留意が必要である。

株式の発行の在り方に関する検討事項

(1) 従業員等に対する株式の無償交付

(a) 概要

近年、国内外の優秀な人材の獲得・維持、エンゲージメントの向上等の観点から、自社株式を役職員に対して付与する動きが広がっている。令和元年会社法改正により、上場会社の取締役または執行役については、株式の無償交付をすることができるようになったが(会社法202条の2)、その対象を従業員および子会社の役職員にも広げるための改正が検討されている。

(b) 主な検討事項①(従業員への無償交付)

現行法上、従業員や子会社の役職員に対して株式の無償交付を行おうとする場合、対象者に金銭債権を付与したうえで、当該金銭債権を現物出資させて株式を交付するという方法が採られる場合が多い。しかし、このような方法は、事務負担や会計上の負担があるとともに、そもそも技巧的であってわかりにくい。そこで、これを法制度上も正面から認めようとすることが検討されている。

もっとも、その導入にあたっては、多くの法的論点も指摘されている。まず、従業員に無償交付される株式が「賃金」(労働基準法11条)に該当すると考えた場合に、賃金の通貨払いの原則に抵触することになるのではないかといった問題である。そこで、無償交付される株式は「賃金」には該当しないという考え方が前提になるが、そうであっても、株式が無償交付されることによって実質的に賃金が削減されてしまってはならないとの意見も強く、この点をどう整理すべきかが大きな課題となっている。

同時に、有利発行規制(会社法199条3項)との関係の整理も問題となっている。上場会社において取締役の報酬等として株式の無償交付をする場合、当該株式は取締役の職務執行の対価として交付され、取締役は株式会社に対して職務執行により役務を提供するため、金銭の払込み等を要しないことが特に有利な条件(有利発行)に該当することは想定し難いことが、有利発行に該当しないと考えることができる理由の一つとされている。これに対し、従業員への株式の無償交付は「賃金」には該当しないという前提の下で、取締役の職務執行の場合と同様の考え方ができるのかという問題がある。

また、取締役の報酬等の場合は、株主総会決議によって取締役が引き受ける当該募集株式の数の上限等を定めなければならず、株主総会決議によって許容される希釈化の限度について株主の意思が確認されることになることから、既存株主の利益が不当に害されるおそれがないことも、有利発行に該当しないと考えることができる理由の一つとされている。これに対し、従業員について同様の制度はないから、たとえば、新たに株主総会による決議要件を課した場合には、(公開会社の場合には)現行の現物出資構成であれば取締役会決議のみで足りるのに対し、付加的な要件が課されることになり、かえって利用されなくなるのではないかといった懸念も指摘されている。

なお、非公開会社においては、公開会社と異なり、募集事項の決定は株主総会の特別決議によらなければならず、有利発行に該当したとしても必要な手続きは同様になると想定される。

(c) 主な検討事項②(子会社の役職員への無償交付)

近時、企業グループとして経営されている会社も多く、子会社の役職員への株式の無償交付についても、実務上の必要性は高いとされている。

一方、子会社の役職員については、株式会社(親会社)に対して直接的に便益の提供をするものではないことや、子会社に少数株主がいる場合にどうするかといった問題があり、これらの差異を踏まえ、完全子会社の場合に限るといった考え方も指摘されているところである。

(d) 予想される企業実務への影響

現時点では、会計上の取扱いも未定であり、どのような制度となるかは不明であるが、政府の規制改革推進会議でも指摘されている事項であり、何らかの形で改正が実現するのではないかと予想される。現行法上も、現物出資構成によって株式の無償交付を行っている例があるため、実務そのものが大きく変わるということではないが、法定されることによって利用が促進されていくものと予想される。

(2) 株式交付制度の見直し

(a) 概要

令和元年会社法改正により、他社を子会社化する場合に、その株主から株式を譲り受け、株式の譲渡人に対し対価として買収会社の株式を交付する株式交付制度が導入された。しかし、現行制度は他社を子会社化する場面に利用範囲が限られ、すでに子会社である会社の株式を追加取得する場合や、合同会社等の持分会社や外国会社を子会社化する場合には利用することができない。そこで、こうした場面でも利用できるようにすべきであるとの指摘がされている。

(b) 注目のトピック

本改正との関係で注目されているのが、外国会社を子会社とする場合に株式交付制度を利用できるかである。令和元年会社法改正の際には、株式交付制度の対象が株式会社に限られることとなった。そして、外国会社が株式会社と同種であるかどうかに関する判断は、その設立準拠法の内容に基づく当該外国会社の類型ごとの評価によらざるを得ないが、当該外国会社の性質はその類型ごとに千差万別であり、株式会社と同種であるかの判断は容易でないとの指摘もあり、外国会社を対象に含めることが見送られたという経緯がある。

今回の改正においては、合同会社であるスタートアップ等の持分会社の買収を念頭に、株式を対価とする買収をより円滑にする観点から、持分会社を子会社とする場合を株式交付の対象に含めるべきとの議論もされている。そして、持分会社を株式交付の対象に含めるという改正が実現するのであれば、同様に、外国会社が株式会社と同種であるかどうかを厳密に判断する必要はないことになり、外国会社も株式交付の対象に含めることができるのではないかといった検討が行われている。

(c) 現物出資制度との関係

株式交付制度の見直しにあたっては、後述する現物出資制度との関係が問題として指摘されている。すなわち、株式交付制度は、株式を対価とすることから現物出資の一種であるという側面があるが、組織再編行為の一種であるという位置づけであることから、現物出資に関する規制がかからないこととされた。しかし、株式交付制度に関する規律を弱めることになると、なぜこの場合のみ現物出資の規律を及ぼさないのかについて論理的な説明ができないのではないかといった指摘がされている。

(d) 予想される企業実務への影響

今回の改正では、その他、反対株主の株式買取請求権の廃止や、債権者保護手続の廃止も議論されており、これらも実現すれば、株式交付制度を利用するための手続きのハードルもかなり下がることになる。株式対価M&Aの活性化という文脈から、政府や経済界からも強い要望が寄せられており、これらの改正が実現すれば、株式交付制度が利用される場面がより広がることが予想される。

(3) 現物出資制度の見直し

現行法においては、現物出資を行う際には、原則として検査役の調査が必要とされている(会社法207条1項)。また、募集株式の引受人、取締役等、証明者に不足額填補責任が定められており、特に、募集事項の決定時に適正に現物出資財産が評価された場合であっても、募集株式の引受人が株主となったときまでに現物出資財産が値下がりした際に責任が発生し得ることが、実務上のリスクとなっていることも指摘されている。

これらの点を踏まえ、検査役調査制度と不足額填補責任を中心とした現物出資規制の見直しが検討事項とされている。

株主総会の在り方に関する検討事項

(1) バーチャル株主総会

現行法では、株主総会を招集するにあたって、その「場所」を定める必要があると解されている(会社法298条1項1号)。したがって、いわゆるバーチャルオンリー株主総会は原則として不可と解されている。一方、令和3年6月に産業競争力強化法が改正され、一定の要件を満たし、経済産業大臣および法務大臣の確認を受けた上場会社は、バーチャルオンリー株主総会を開催することができる旨の会社法の特例が設けられた(同法66条)。

バーチャルオンリー株主総会については、非上場会社についてもニーズがあるとの指摘や、産業競争力強化法において求められている確認を受けない場合にも、広く開催を認め、遠隔地からの株主総会への出席をしやすくすべきとの指摘がある。そこで、バーチャル株主総会に関する規律を設けること、これを設ける場合の要件や株主総会決議取消しの訴えの特則等をどのように考えるべきかが検討事項とされている。

この点は、実務上のニーズも多く、実現する可能性が高いと考えられる。改正が実現すれば、今後は非上場会社も含めて、バーチャルオンリー株主総会が開催される機会が多くなるものと予想される。また、バーチャルオンリー社債権者集会についても、株主総会との相違点を考慮しつつ、同様の規律を設けることが検討されている。

(2) 実質株主確認制度

(a) 概要

現行法上、株式会社が実質株主(株主名簿上の株主(名義株主)の背後に存在する議決権指図権者をいう)を確認する法律上の制度が存在しないため、そのような制度を新設しようとするものである。現在、①制度の趣旨、②制度の適用対象となる会社の範囲、③「実質株主」の意義、④株式会社が実質株主を把握する仕組み、⑤株式会社が請求することができる実質株主に関する情報の範囲、⑥提供された情報の開示、⑦情報の提供を怠った者への制裁等、個別的な論点が多数あることが指摘されている。また、実務における運用を想定し、それに合致する制度設計にしなければならないが、制度設計の在り方についてはかなりの幅があることから、まだ議論の方向性は定まっていない。

(b) 主な検討事項と論点

近年、株式会社の中長期的な企業価値の向上の観点から、株主との間の建設的な対話の重要性が指摘されており、これを促すために、名義株主に対して実質株主に関する情報の提供を請求することができるようにすることが検討されている。また、その背景には、たとえば、正体不明の複数の者が名義株主の背後に隠れて株式を事実上買い集め、株式会社との対話に応じないまま、名義株主に議決権を行使させ、その結果、株主共同の利益が害されるといったこともあり得るとの指摘もある。

会社法では、議決権の行使は名義株主が行うが、名義株主に対して議決権行使についての指図権を有する者がいる場合には、当該名義株主はその者を把握しているはずである。そこで、制度としては、株式会社が名義株主に対し、議決権行使についての指図権を有する者の情報の提供を請求することができるものとすることが合理的と考えられている。また、株式会社が名義株主から情報の提供を受けた指図権者に対して更に指図権を有する者がいる場合には、当該株式会社が当該指図権者に対して更に情報の提供を請求することができるものとすることが考えられている。

制度設計の上で大きな課題となっているのが、情報の提供を怠った者への制裁の点である。現在、情報提供の請求を受けた名義株主等が、情報の提供をせず、または虚偽の情報を提供した場合に、過料に処するとする案(A案)、情報の提供の請求がされた日以後に開催される〔直近の〕株主総会において議決権の行使を制限するという案(B案)などが議論されている。また、指図権者の議決権割合〔たとえば、5%〕が超えた場合に、会社への情報提供義務を課したうえで、これに違反した場合に議決権の行使を制限するという案(C案)も検討の対象となっている。

(c) 予想される企業実務への影響

議決権の停止制度が実現すれば、株主総会の運営や決議方法にも影響を及ぼすことから、会社法における新たな論点となり、企業実務に与える影響は大きいと予想される。

(3) 株主総会の在り方に関するその他の見直し事項

(a) 事前の議決権の行使によって株主総会の決議があったものとみなす制度

会社法制研究会では、「会議体」としての株主総会の意義について議論があり、それとの関連での改正も検討の視野に入っている。

一般的な上場会社においては、会社法上、株主総会参考書類において情報開示がされるとともに、書面によって議決権を行使することができるものとされる。実際には、株主総会の付議議案については、事前の議決権の行使によって株主総会が開催される前に大勢が決していることも多い。このような実情も踏まえ、一定の場合には「会議体」を開催しないことを許容したり、審議し、決議することができる事項を限定することを許容したりすることができるのではないかとの問題提起がされている。

一方では、株主総会においては、適切な議事運営をしなければ決議の取消事由になり得るため、多大な労力をかけて慎重に対応している実態があるとの指摘もされている。

そこで、事前の議決権の行使によって株主総会の決議があったものとみなす制度の創設が検討されている。ここでは、事前の議決権の行使によって決議要件を満たす場合に株主総会の決議があったものとみなす旨の定款の定めがあれば正当化されるとの考え方や、事前の議決権の行使によって株主総会の決議があったものとみなされる場合であっても、株主総会を招集した以上は、株主総会を開催しなければならないものとするか、開催すらも不要とする考え方なども提案されている。

従来の会社法の考え方を前提とすると、かなり大きなパラダイムシフトであるといえるが、法改正にあたっては検討すべき課題が多々あり、今回の改正において実現するかは不透明である。仮に実現した場合には、株主総会をめぐる企業実務にもかなり大きな影響が生ずると予想される。

(b) 会社法319条1項の要件の見直し

現在の会社法においては、株主総会の目的である事項についての提案に対して株主の全員が書面または電磁的記録により同意の意思表示をしたときは、当該提案を可決する旨の株主総会の決議があったものとみなすとされている(会社法319条1項)。

この点について、会社法上の公開会社でない比較的小規模な株式会社においては、相続等によって株主が分散したり、所在が不明になったりするなどして連絡をとることが困難な株主がおり、その株主の有する議決権の割合が僅かであるにもかかわらず、会社法319条1項の決議の省略ができないことから、要件を緩和すべきとの指摘がある。

この点、特別支配株主の株式等売渡請求や略式組織再編の要件を参考に、議決権を行使することができる株主の議決権の10分の9以上を有する株主の同意をもって足りるものとする考え方などがあり得るとされている。一方で、株主が一堂に会することができる「会議体」として開催し、そこで審議し、決議するという株主総会の基本原則をより大きく修正するものであるという側面もあり、慎重な意見もある。

(c) キャッシュ・アウトに関する制度の見直し

平成26年の会社法改正によって導入された特別支配株主の株式等売渡請求は、キャッシュ・アウトの手続きにおいて広く利用されるようになっているが、その要件を総株主の議決権の3分の2以上を有する者にまで緩和する案や、複数の株主の議決権の数を合算することができるものとすることなども検討されている。

(d) その他の見直し

株主提案権の議決権数の要件(300個以上の議決権)について、発行済株式の数が多い株式会社や投資単位が小さい株式会社においては、株式の保有比率(総株主の議決権に対する株主が有する議決権の数の割合)が極めて低い株主にも株主提案権が認められることとなり、株主提案権が濫用的に行使される懸念があるとの指摘がある。

また、会社法第316条第2項に規定する調査者制度について、当該調査者は会社法358条(業務の執行に関する検査役の選任)に規定する検査役とは異なり、裁判所が選任するわけではないため、客観性・自律性が確保されていないとの指摘や、調査権限が広く解釈されて濫用のおそれがあるといった指摘がある。

その他、株主総会資料の電子提供制度における書面交付請求制度の見直しなども検討の対象となっている。

企業統治の在り方に関する検討事項

指名委員会等設置会社においては、指名、監査および報酬委員会の委員の過半数が社外取締役でなければならないとされるが(会社法400条3項)、取締役の過半数が社外取締役でなければならないとはされておらず、また、株主総会に提出する取締役の選解任に関する議案に関し、取締役会は指名委員会の決定を覆すことができないとされている。こうした規律がされているのは、指名委員会等設置会社の前身である委員会等設置会社制度が導入された平成14年当時、取締役の過半数が社外取締役でなければならないとすると要件を満たす会社が少なくなるとの懸念があったため、上述のような規律をして取締役の過半数が社外取締役である場合と同等の監督機能を有する取締役会の実現を意図していたとされている。

しかし、上場会社における社外取締役の選任状況は大きく変化し、上場会社において社外取締役が複数選任されていることが一般化している。このような現状においては、平成14年当時の懸念は必ずしも当てはまらず、一方、取締役の一部のみで構成される指名委員会のみが取締役の選任の議案の内容を決定する権限を有することは、むしろ合理性が乏しく、その弊害事象も生じているのではないかとの指摘がされている。

こうした点から、指名委員会等設置会社制度における指名、監査および報酬委員会の権限の見直しが検討事項として挙げられている。

小括

今回、久々の大きな会社法改正であり、改正のポイントのいずれも企業実務に少なからず影響が生じることが予想される。法制審議会は、今後、概ね月1回の頻度で開催される予定であり、比較的早期に中間試案の公表、パブリックコメントの募集、要綱のとりまとめへと進むことが予想される。会議資料のほか、議事録も法務省の法制審議会のホームページで公表される予定であり、審議の内容を知ることが可能である。

三谷 革司

スパークル法律事務所 代表弁護士・ニューヨーク州弁護士

00年東京大学法学部卒業。02年弁護士登録。07年米国Columbia Law School卒業(LL.M.)。08年ニューヨーク州弁護士登録。02年桃尾・松尾・難波法律事務所入所。21年スパークル法律事務所設立。会社法・株主総会アドバイス、コンプライアンス・競争法案件(カルテル事件等)、M&A、国際取引等、企業法務全般について豊富な経験を有する。会社紛争事案、企業間の紛争事案の解決にも実績を有する。